Приложение 16. Характеристика счетов, применяемых при учете основных средств, и основные проводки по отражению этих операций \ КонсультантПлюс

Приложение 16

ХАРАКТЕРИСТИКА СЧЕТОВ, ПРИМЕНЯЕМЫХ ПРИ УЧЕТЕ ОСНОВНЫХ

СРЕДСТВ, И ОСНОВНЫЕ ПРОВОДКИ ПО ОТРАЖЕНИЮ ЭТИХ ОПЕРАЦИЙ

Синтетический учет основных средств ведется на следующих счетах:

Счет 01 “Основные средства” предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 “Основные средства” по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 “Основные средства” в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 “Основные средства” в корреспонденции со счетом 08 “Вложения во внеоборотные активы”.

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 “Основные средства” в корреспонденции со счетом 83 “Добавочный капитал”.

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 “Основные средства” может открываться субсчет “Выбытие основных средств”. В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 “Основные средства” на счет 91 “Прочие доходы и расходы”.

Аналитический учет по счету 01 “Основные средства” ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Дебет 01 Кредит

─────────────────────────────────┬────────────────────────────────

┌──────────────────┐ │

│ Сальдо начальное │ │ Выбытие основных

└──────────────────┘ │ средств по

│ первоначальной

Поступление │ стоимости 01

08 основных средств по │ ┌─────┐

┌──────┐ первоначальной │ │Дебет│

│Кредит│ стоимости │ <───────────────────────┴─────┘

└──────┴───────────────────────> │

│ Уменьшение стоимости N

N │ ОС ┌─────┐

┌──────┐ Источник увеличения │ │Дебет│

│Кредит│ основных средств │ <───────────────────────┴─────┘

└──────┴───────────────────────> │

──────────────────┼─────────────────

Итого приход │ Итого расход

┌─────────────────┐

│ Сальдо конечное │

└─────────────────┘

Счет 08 “Вложения во внеоборотные активы” предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 “Вложения во внеоборотные активы” могут быть открыты субсчета:

08-1 “Приобретение земельных участков”,

08-2 “Приобретение объектов природопользования”,

08-3 “Строительство объектов основных средств”,08-4 “Приобретение отдельных объектов основных средств”,

08-5 “Приобретение нематериальных активов”,

08-6 “Перевод молодняка животных в основное стадо”,

08-7 “Приобретение взрослых животных” и др.

На субсчете 08-3 “Строительство объектов основных средств” учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 “Приобретение отдельных объектов основных средств” учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

По дебету счета 08 “Вложения во внеоборотные активы” отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 “Вложения во внеоборотные активы” в дебет счетов 01 “Основные средства”, 03 “Доходные вложения в материальные ценности”.

Сальдо по счету 08 “Вложения во внеоборотные активы” отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 “Вложения во внеоборотные активы”, их стоимость списывается в дебет счета 91 “Прочие доходы и расходы”.

Аналитический учет по счету 08 “Вложения во внеоборотные активы” ведется по затратам, связанным со строительством и приобретением основных средств, – по каждому строящемуся или приобретаемому объекту основных средств.

Счет 07 “Оборудование к установке” предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лаборатории), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 “Оборудование к установке” не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 “Вложения во внеоборотные активы” по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 “Оборудование к установке” по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 “Оборудование к установке” в корреспонденции со счетом 60 “Расчеты с поставщиками и подрядчиками” или др.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 “Оборудование к установке” и кредиту счета 75 “Расчеты с учредителями”.

Поступление оборудования к установке может быть отражено с использованием счета 15 “Заготовление и приобретение материальных ценностей” или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 “Оборудование к установке” в дебет счета 08 “Вложения во внеоборотные активы”. При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 “Оборудование, принятое для монтажа”. Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 “Оборудование, принятое для монтажа”. Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 “Прочие доходы и расходы”.

Аналитический учет по счету 07 “Оборудование к установке” ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).

Счет 02 “Амортизация основных средств” предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 “Амортизация основных средств” в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 “Амортизация основных средств” и дебету счета 91 “Прочие доходы и расходы” (если арендная плата формирует операционные доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.

Аналитический учет по счету 02 “Амортизация основных средств” ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Счет 03 “Доходные вложения в материальные ценности” предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Аналитический учет по счету 03 “Доходные вложения в материальные ценности” ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Счет 91 “Прочие доходы и расходы” предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 “Прочие доходы и расходы” в течение отчетного периода находят отражение:

поступления, связанные с представлением за плату во временное пользование (временное владение и пользование) активов организации, в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с продажей и прочим списанием основных средств, в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с безвозмездным получением активов, в корреспонденции со счетом учета доходов будущих периодов.

По дебету счета 91 “Прочие доходы и расходы” в течение отчетного периода находят отражение:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, в корреспонденции со счетами учета соответствующих активов;

остаточная стоимость активов, по которым начисляется амортизация, списываемых организацией, в корреспонденции со счетами учета соответствующих активов;

расходы, связанные с продажей, выбытием и прочим списанием основных средств, в корреспонденции со счетами учета затрат.

На счетах бухгалтерского учета операции по учету основных средств отражаются следующим образом:

Номер п/п | Содержание операций | Корреспондирующие счета | Первичный документ | |

Дебет | Кредит | |||

1 | 2 | 3 | 4 | 5 |

Приобретение и перемещение объекта основных средств | ||||

1 | Отражена задолженность поставщику за полученный предприятием объект основных средств | 08 | 60; 76 | Отгрузочные документы поставщика |

2 | Выделена сумма НДС по полученному предприятием объекту основных средств | 19 | 60; 76 | Счет-фактура |

3 | Отражен ввод в эксплуатацию объекта основных средств | 01 | 08 | Акт приемки-передачи объекта основных средств |

4 | Погашена задолженность перед поставщиком | 60; 76 | 51; 52 | Выписка из банка по расчетному счету |

5 | Предъявлен к зачету из бюджета НДС по приобретенному основному средству | 68 | 19 | Акт приемки-передачи основных средств |

6 | Отражена сдача в аренду объекта основных средств на условиях сохранения права собственности | 01 | 03 | Акт приемки-передачи объекта основных средств |

7 | Отражено оприходование объектов основных средств, внесенных учредителями в счет их вкладов в уставный капитал | 01 | 75 | Акт приемки-передачи объекта основных средств |

Приобретение оборудования, не требующего монтажа, а также оборудования, требующего монтажа, но предназначенного для постоянного запаса | ||||

8 | Оприходовано приобретенное оборудование | 08 | 60 | Отгрузочные документы поставщика, акт о приемке оборудования форма ОС-14 |

9 | Выделены суммы НДС по закупленному оборудованию | 19 | 60 | Счет-фактура |

10 | Относятся в себестоимость оборудования транспортные и заготовительно-складские расходы | 08 | 60; 76 | Товарно-транспортные накладные |

11 | Выделены суммы НДС по транспортным и заготовительно-складским расходам | 19 | 60; 76 | Счет-фактура |

12 | Погашена задолженность перед поставщиками и подрядчиками | 60 | 51 | Выписка из банка по расчетному счету |

13 | Оборудование зачислено в состав основных средств | 01 | 08 | Акт приемки-передачи основных средств форма ОС-1 |

14 | Предъявлен к зачету из бюджета НДС по приобретенному оборудованию | 68 | 19 | Акт приемки-передачи основных средств |

15 | Предъявлен к зачету из бюджета НДС по услугам транспортной организации | 68 | 19 | Акт приемки-передачи основных средств |

Приобретение оборудования, требующего монтажа | ||||

16 | Оприходовано оборудование, приобретенное застройщиком и поступившее на его склад или непосредственно на монтажную площадку | 07 | 60 | Отгрузочные документы поставщика, акт о приемке оборудования |

17 | Выделены суммы НДС по закупленному оборудованию | 19 | 60 | Счет-фактура |

18 | Относятся в себестоимость оборудования транспортные и заготовительно-складские расходы | 07 | 60, 76 | Товарно-транспортные накладные |

19 | Выделены суммы НДС по транспортным и заготовительно-складским расходам | 19 | 60; 76 | Счет-фактура |

20 | Относится на затраты стройки фактическая себестоимость оборудования, сданного в монтаж | 08 | 07 | Бухгалтерская справка |

21 | Погашена задолженность перед поставщиками и подрядчиками | 60 | 51 | Выписка из банка по расчетному счету |

22 | Оборудование зачислено в состав основных средств | 01 | 08 | Акт приемки-передачи основных средств |

23 | Предъявлен к зачету из бюджета НДС по приобретенному оборудованию | 68 | 19 | Акт приемки-передачи основных средств |

24 | Предъявлен к зачету из бюджета НДС по услугам транспортной организации | 68 | 19 | Акт приемки-передачи основных средств |

Осуществление ремонта, реконструкции подрядным способом | ||||

25 | Приняты к оплате счета подрядчиков за выполненные ими работы и оказанные услуги по ремонту, реконструкции, модернизации основных средств | 08 | 60, 76 | Акт приемки-сдачи выполненных работ |

26 | Отражены суммы НДС по работам, выполненным подрядным способом | 19 | 60, 76 | Счет-фактура |

27 | Списана сумма НДС по работам, связанным с реконструкцией, модернизацией объекта | 08 | 19 | Бухгалтерская справка |

28 | Произведена оплата подрядчикам за выполненную работу | 60 | 51 | Выписка банка по расчетному счету |

29 | Стоимость объекта основных средств увеличена на сумму расходов по реконструкции, модернизации | 01 | 08 | Акт сдачи-приемки отремонтированных, реконструированных и модернизированных объектов по форме ОС-3, бухгалтерская справка-расчет |

Осуществление ремонта, реконструкции хозяйственным способом | ||||

30 | Отражена сумма затрат по реконструкции, модернизации основных средств, выполненных собственным ремонтным подразделением | 08 | 23 | Бухгалтерская справка-расчет |

31 | Стоимость основного средства увеличена на сумму расходов по реконструкции, модернизации | 01 | 08 | Акт сдачи-приемки отремонтированных, реконструированных и модернизированных объектов по форме ОС-3 |

Выбытие объектов основных средств | ||||

32 | Списана первоначальная стоимость объекта ОС | 01 | 01 | Акт приемки-передачи основных средств |

33 | Списана начисленная сумма амортизации по объекту ОС | 02 | 01 | Акт приемки-передачи основных средств |

34 | Списывается на операционные расходы остаточная стоимость ОС | 91 | 01 | Бухгалтерская справка |

35 | Списываются дополнительные расходы, связанные с реализацией ОС | 91 | 76 | Бухгалтерская справка |

36 | Поступила выручка от реализации объекта ОС | 51 | 91 | Выписка банка по расчетному счету |

37 | Начислен к уплате в бюджет НДС по реализованному объекту ОС | 91 | 68 | Счет-фактура |

38 | Отражен финансовый результат от реализации объекта ОС | 91 | 99 | Бухгалтерская справка-расчет |

Бухгалтерский учет для предпринимателя

Что нужно знать предпринимателю о бухгалтерском учете

Бухучет относится к числу тех бизнес-процессов, которые из года в год остаются актуальными для предприятия, независимо от сферы его деятельности, особенностей реализуемой продукции, региональности и других параметров. Его задача — отражать все финансовые потоки в организации и формировать отчеты о состоянии капитала, ТМЦ и других активов.

Его задача — отражать все финансовые потоки в организации и формировать отчеты о состоянии капитала, ТМЦ и других активов.

Фактически, бухгалтерский учет — бизнес-процесс, связанный с контролем денежных средств и других ценностей предприятия. Отдельное его направление формирует налоговый учет, задачей которого является расчет сумм для перечисления в бюджет и регулярная подача отчетности в ФНС.

Каждой сфере профессиональной деятельности присущ определенный сленг — набор узкоспециализированных терминов. И бухучет — не исключение. Если посмотреть, как два опытных бухгалтера обсуждают какой-то рабочий момент, можно услышать немало названий разных счетов и доводов, почему нужно использовать именно их, а не другие. И как в таком случае быть предпринимателю, который, с одной стороны, мало что понимает из слов счетовода, с другой — обязан контролировать учетный процесс на фирме?

Отвечая на данный вопрос, можно отметить, что руководителю достаточно разбираться в терминологии на базовом уровне и уметь проверить бухгалтера по разным типам отчетов. Поэтому рассмотрим основные положения бухучета и термины, которые часто используют счетоводы, чтобы понимать, о чем они говорят!

Поэтому рассмотрим основные положения бухучета и термины, которые часто используют счетоводы, чтобы понимать, о чем они говорят!

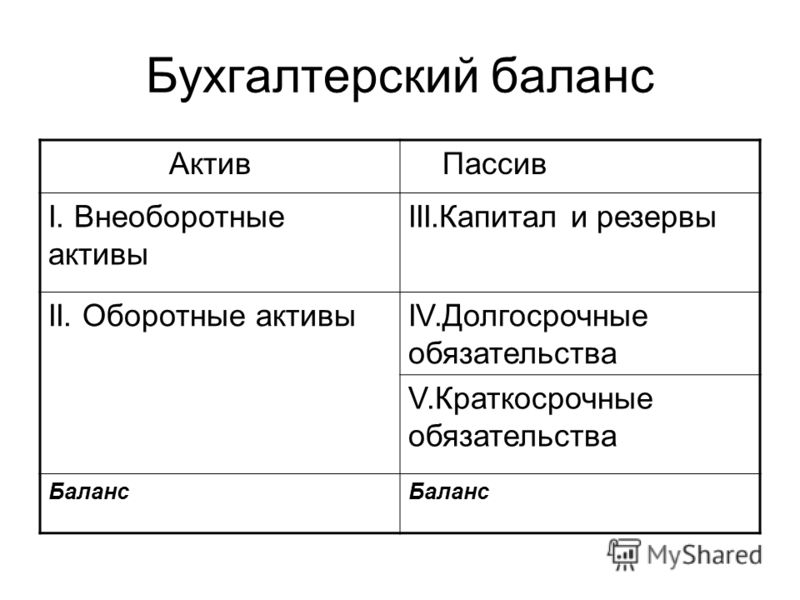

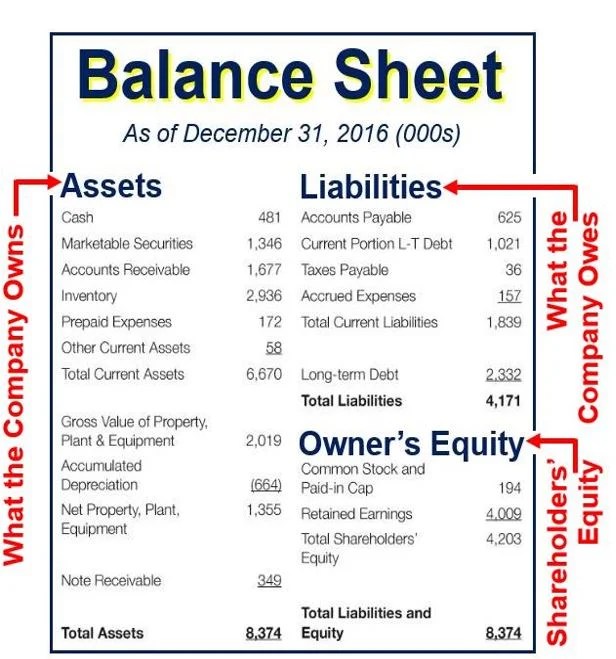

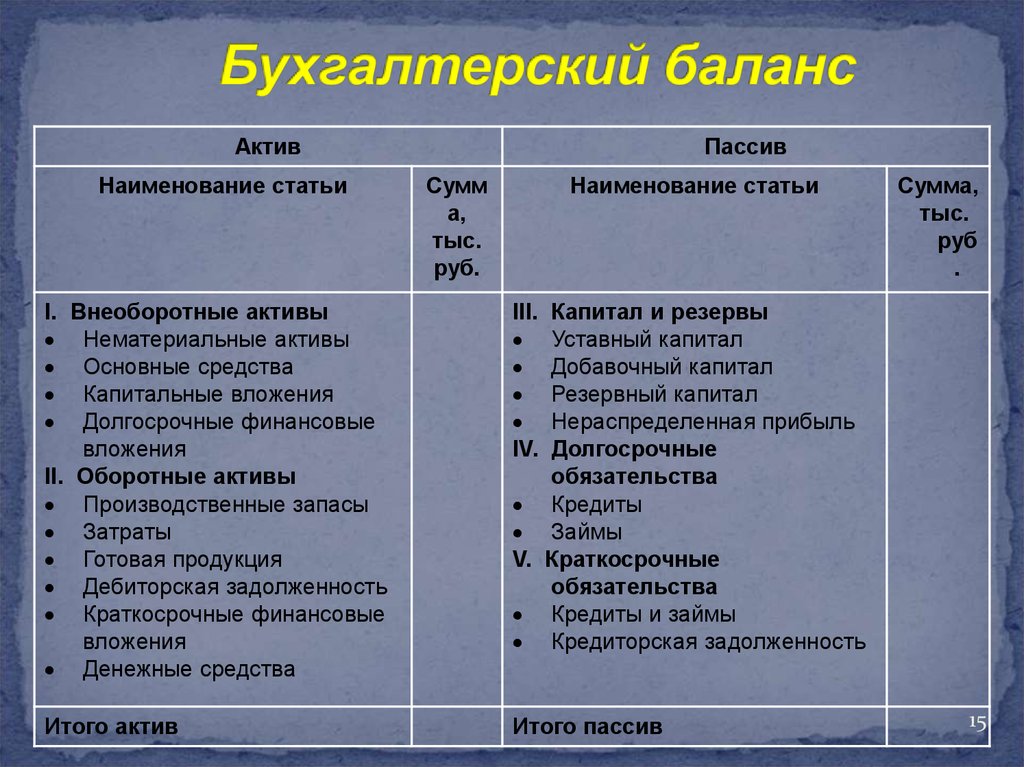

В первую очередь, следует обратить внимание на Баланс. Этот документ является комплексным отчетом о финансовом положении предприятия. Он состоит из двух частей:

- Актива Баланса

- Пассива Баланса

В Активе отражаются все денежные средства, материальные и нематериальные ценности, которые являются производственными или сервисными ресурсами предприятия, необходимыми для ведения его основной деятельности. В Пассиве отражаются все обязательства, которые необходимо погашать организации за возможность использования оборотного капитала, производственного и другого оборудования.

Проще говоря, в Активе представлены доступные компании ресурсы, в Пассиве — обязательства по их обеспечению и обслуживанию. Обе статьи Баланса можно детализировать на разделы. Так, Актив включает в себя:

- Необоротные активы

- Оборотные активы

Пассив включает в себя:

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

Рассмотрим эти разделы и базовые для них счета, еще больше углубляясь в понимание основ бухучета.

Необоротные активы — ресурсы, которые используются долгосрочно (более 12 месяцев) и не расходуются в течение одного производственного цикла. Примерами таковых являются цеха, склады, офисные помещения и другое дорогостоящее имущества. Оборотные активы — ресурсы, расходуемые в процессе производственного цикла. Речь идет, например, о сырье, полуфабрикатах, денежных средствах для расчетов с контрагентами и персоналом.

Необоротные активы формируются несколькими видами имущества, которым соответствуют определенные счета:

Преимущества сотрудничества с удаленными специалистами:

- 01 — основные средства (производственное оборудование, цеха, склады)

- 001 (внебалансовый счет) — Арендованные основные средства (цеха, станки, автомобили, используемые компаний, но принадлежащие другому собственнику)

- 02 — аммортизация основных средств (ежемесячное покрытие капитальных вложений за оборудование, недвижимость и др.

)

) - 03 — доходные вложения в материальные ценности (дорогостоящее имущество, сдаваемое в аренду)

)

)- 04 — нематериальные активы (деловая репутация фирмы, патенты, лицензионные права, ПО, технологии и др.)

- 07 — оборудование к установке (например, станки, которые уже приобретены, но еще не запущены в эксплуатацию)

- 08 — Вложения в необоротные активы (инвестиции в строительство новых цехов, складов, носящие долгосрочный характер)

Помимо этого, преимущества получают и сами специалисты, работающие на «удаленке». У них отпадает необходимость ежедневно добираться на рабочее место, переживая различные стрессовые ситуации. Ведение деятельности в уютной, домашней обстановке способствует повышению эффективности труда и желанию работать.

Оборотные активы тоже формируются несколькими категориями имущества, которым соответствуют счета:

- 10 — сырье и материалы (ТМЦ, из которых изготавливается готовая продукция)

- 20 — незавершенное производство (все ТМЦ, уже завезенные в цех, но еще не превращенные в ГП)

- 41 — товары (уже упакованная и подготовленная к отправке продукция)

- 43 — готовая продукция (изделия, вышедшие из цеха, но еще не упакованные для отправки потребителю)

- 44 — коммерческие расходы (например, затраты на транспортировку товарно-материальных ценностей)

- 45 — товары в пути (продукция, уже отгруженная со склада, но еще не принятая заказчиком)

- 50 — касса (наличие деньги в распоряжении предприятия)

- 51 — безналичные денежные средства на банковских счетах в рублях

- 52 — безналичные денежные средства на банковских счетах в иностранной валюте

- 60 — расчеты с поставщиками и подрядчиками (дебиторская задолженность контрагентов перед фирмой)

- 62 — расчеты с покупателями и заказчиками (дебиторская задолженность клиентов перед компанией)

- 68, 69 — переплата компании в бюджет или фонды социального страхования

- 76 — расчеты с прочими контрагентами (дебиторская задолженность, не учтенная на счетах 60, 62)

Ориентируясь в представленных базовых счетах, предприниматель лучше сможет понять и проконтролировать своего бухгалтера, просто сравнивая, например, отчеты о запасах с фактическим наличием сырья, материалов и ГП.

Капитал и резервы — деньги, имущество, технологии, которыми располагает предприятие с момента его открытия. Именно этот раздел играет важнейшую роль при оценке стоимости компании, например, с целью ее продажи или привлечения инвестиций. Капитал и резервы отражаются на следующих счетах:

- 80 — уставный капитал (начальные вложения собственника и/или бизнес-партнеров)

- 82 — резервный капитал (имущество, которое может быть задействовано предприятием в любой момент)

- 83 — добавочный капитал (удорожание/удешевление активов в результате их переоценки)

- 84 — нераспределенная прибыль прошлых лет (сумма дивидендов, которые планируется распределить между акционерами)

- 91 — прибыль текущего года после вычета налогов (чистая прибыль организации за отчетный период)

Долгосрочные обязательства — кредиты и займы компании, которые планируется погасить в течение периода, превышающего 12 месяцев. Отражаются на счете 67 и не включают в себя проценты по займам.

Отражаются на счете 67 и не включают в себя проценты по займам.

Краткосрочные обязательства — кредиты и другие задолженности, которые планируется погасить в течение ближайших 12 месяцев. Учитываются на счетах:

- 60 — расчеты с поставщиками (кредиторская задолженность за полученное сырье, материалы)

- 62 — расчеты с покупателями (кредиторская задолженность перед клиентами за оплаченные товары, услуги)

- 66 — краткосрочные кредиты (банковские займы сроком до 1 года)

- 67 (субсчета) — проценты по долгосрочным ссудам

- 68, 69 — неполное погашение фирмой задолженности перед бюджетом или социальными фондами

- 70 — задолженность предприятия перед сотрудниками по оплате труда

- 71, 73 — задолженность фирмы перед работником по подотчетным суммам и прочим операциям

- 76 — расчеты с прочими контрагентами (кредиторская задолженность, не учтенная на счетах 6 класса)

Как видно, некоторые счета используются одновременно при отражении активов и пассивов компании. Это вполне объяснимо:

Это вполне объяснимо:

- Если покупатели, поставщики и другие контрагенты должны фирме, она отражает суммы в Дебете конкретного счета

- Если организация должна поставщикам, покупателям, фондам, она отражает суммы в Кредите конкретного счета

Разбираясь в представленных счетах, предприниматель уже способен читать бухгалтерский Баланс и понимать финансовое состояние компании. А сопоставление отчетной информации с фактической (например, соответствие сумм в кассовой книге и кассе) позволяет быстро проверить бухгалтера!

1С онлайн

Аренда 1С или загрузка своей базы

Обновления 1С включены в стоимость

Ежедневное резервное копирование баз

Консультации по 1С и 24/7 техподдержка

Попробовать бесплатно

Комментарии для сайта Cackle

Является ли автомобиль активом?

Когда дело доходит до определения вашего собственного капитала, создание списка ваших активов и пассивов является одним из первых шагов, которые вы предпринимаете для расчета своего положения. Некоторое имущество, такое как недвижимость, банковские счета и инвестиции, сразу распознается как активы с денежной стоимостью. При этом один дорогостоящий предмет ускользнул от простого обозначения актива или пассива: ваш автомобиль. И хотя существует множество причин, по которым ваш комплект колес также может быть рассмотрен, важно помнить, что обстоятельства имеют значение.

Некоторое имущество, такое как недвижимость, банковские счета и инвестиции, сразу распознается как активы с денежной стоимостью. При этом один дорогостоящий предмет ускользнул от простого обозначения актива или пассива: ваш автомобиль. И хотя существует множество причин, по которым ваш комплект колес также может быть рассмотрен, важно помнить, что обстоятельства имеют значение.

Ключевые выводы

- Считающиеся денежной ямой по большинству стандартов измерения благосостояния, автомобили могут находиться на грани между активом и пассивом.

- В отличие от недвижимости и большинства других активов, автомобили сразу же начинают терять в цене, как только владелец вступает во владение.

- Автомобиль может вырасти в цене, если это редкая модель.

Что такое актив?

Когда дело доходит до личных финансов, актив — это все, чем вы владеете, что может чего-то стоить прямо сейчас или в будущем. Вы или ваша семья можете владеть активом, но он должен иметь определенную денежную стоимость. Общие типы личных активов включают депозитные сертификаты (CD), недвижимость, драгоценности и инвестиции, такие как полисы страхования жизни и акции.

Общие типы личных активов включают депозитные сертификаты (CD), недвижимость, драгоценности и инвестиции, такие как полисы страхования жизни и акции.

С точки зрения бизнеса, что-то считается активом, если оно имеет ценность и может помочь поддерживать работу и рост компании. Когда дело доходит до перечисления активов компании на баланс, они обычно бывают двух типов: оборотные и основные средства. Текущие активы — это вещи, которые могут быть проданы в течение финансового года, такие как дебиторская задолженность, денежные средства и их эквиваленты, а также продаваемые товары или материалы. И наоборот, основные средства — это материальные вещи, такие как машины и здания, и нематериальные вещи, такие как патенты и лицензии.

Как автомобиль является активом?

Автомобили печально известны тем, что сразу же теряют большую часть своей стоимости, как только сходят с конвейера дилера. Согласно US News & World Report , средний новый автомобиль может обесцениться на целых 30% в первый год, а каждый последующий год означает потерю еще 15-18% стоимости. Итак, если актив — это то, что имеет ценность, то как автомобиль может считаться таковым? Ответ кроется в концепции амортизируемого актива.

Итак, если актив — это то, что имеет ценность, то как автомобиль может считаться таковым? Ответ кроется в концепции амортизируемого актива.

Амортизирующийся актив – это то, что со временем теряет ценность, но сохраняет ценность. В отличие от недвижимости, сберегательных счетов и других активов, которые растут в цене, автомобили уязвимы для ряда обесценивающих факторов, которые могут привести к резкому падению стоимости. Чем больше миль на одометре, тем больше износ автомобиля. Попадите в аварию или станьте жертвой стихии, и каждый вмятина и вмятина будут приносить еще больше пользы. Со временем, когда выпускаются новые модели, старый автомобиль теряет еще большую ценность. И это даже без учета стоимости владения, которая сейчас стоит примерно 10 000 долларов в год и включает в себя техническое обслуживание, расходы на страхование и цены на бензин.

Даже с учетом всего этого автомобиль является активом, потому что вы можете быстро выставить его на рынок и обменять на наличные деньги, хотя и за меньшую сумму, чем вы заплатили. Уже одно это делает его активом по определению. Именно эти дополнительные расходы и постоянное снижение стоимости делают автомобиль обесценивающимся активом.

Уже одно это делает его активом по определению. Именно эти дополнительные расходы и постоянное снижение стоимости делают автомобиль обесценивающимся активом.

Смягчить удар обесценивания

Все транспортные средства естественным образом обесцениваются со временем и при регулярном использовании, но это не означает, что у вас нет никаких действий. Приняв мудрое решение о покупке и найдя модель, которая соответствует вашим потребностям, вы можете приобрести автомобиль, внедорожник, грузовик или любой другой вид транспортного средства, который со временем сохраняет свою ценность.

Согласно Kelley Blue Book (KBB), Toyota является ценным брендом, который имеет тенденцию сохранять свою стоимость при перепродаже, в то время как Porsche удерживает это отличие среди роскошных брендов. Что касается моделей 2021 года, KBB назвал Toyota Camry, Subaru Outback и Tesla Model X моделями, которые лучше всего сохраняют свою ценность.

Некоторые экзотические модели автомобилей могут обесцениваться медленнее или даже приобретать ценность со временем. Хотя это не обычное явление, редкость, состояние и популярность экзотического автомобиля могут повлиять на его стоимость.

Хотя это не обычное явление, редкость, состояние и популярность экзотического автомобиля могут повлиять на его стоимость.

Еще один способ уменьшить последствия амортизации транспортного средства — заявить об этой потере стоимости, когда вы подаете налоговую декларацию в качестве владельца бизнеса. В соответствии с Законом о сокращении налогов и занятости вы можете вычесть до 18 200 долларов США в качестве амортизации, если вы используете рассматриваемое транспортное средство для бизнеса.

И, как всегда, заботясь о своем транспортном средстве, вы замедляете его износ. Регулярное техническое обслуживание, обеспечение чистоты обивки и выполнение необходимого ремонта обеспечат максимальную стоимость при перепродаже.

Определение фактической стоимости вашего автомобиля

Если вам интересно, сколько стоит ваш автомобиль в наши дни, есть несколько способов узнать это. Самый простой способ — посетить веб-сайт Kelley Blue Book. Оказавшись там, вы можете предоставить такую информацию, как год выпуска вашего автомобиля, марка, модель, пробег и идентификационный номер автомобиля (VIN). Имея эту информацию на руках, KBB может получить стоимость вашего автомобиля для продажи и частной вечеринки. Первый вариант почти всегда даст вам меньшее число, так как дилерские центры будут хотеть покупать дешево и продавать дорого.

Имея эту информацию на руках, KBB может получить стоимость вашего автомобиля для продажи и частной вечеринки. Первый вариант почти всегда даст вам меньшее число, так как дилерские центры будут хотеть покупать дешево и продавать дорого.

Должен ли ваш расчет собственного капитала включать ваш автомобиль?

При расчете собственного капитала вычтите свои обязательства из своих активов. Поскольку ваш автомобиль считается амортизируемым активом, его следует включить в расчет. Однако при учете автомобиля необходимо определить его текущую рыночную стоимость. При этом любые автокредиты, связанные с вашим автомобилем, считаются обязательством и должны быть включены.

Является ли профинансированный автомобиль активом?

Да и нет. Транспортное средство само по себе является активом, поскольку это осязаемая вещь, которая помогает вам добраться из точки А в точку Б и имеет некоторую ценность на рынке, если вам нужно ее продать. Однако автокредит, который вы взяли, чтобы получить этот автомобиль, является обязательством. Вы согласились полностью погасить этот кредит в течение установленного периода времени, так что финансовая ответственность останется на вас.

Вы согласились полностью погасить этот кредит в течение установленного периода времени, так что финансовая ответственность останется на вас.

Можно ли считать автомобиль инвестицией?

Да, транспортное средство можно считать инвестицией, но в этом ответе есть оговорка о размере грузовика. Стоимость редких и экзотических автомобилей растет по мере уменьшения количества пригодных для использования на дорогах моделей. Если только вы не говорите о редком и отлично обслуживаемом автомобиле, таком как 1964 Ferrari 250 LM или McLaren F1 1994 года, то маловероятно, что ваш автомобиль сохранит большую ценность на протяжении многих лет и в конечном итоге станет плохой инвестицией.

Итог

Независимо от марки, модели или года выпуска почти каждый автомобиль на дорогах со временем обесценивается. Пройденные километры увеличивают его износ, аварии и вмятины приводят к снижению стоимости, а запланированное устаревание означает, что сегодняшние блестящие новые автомобили завтра станут драндулетами. Тем не менее, обладая достаточными знаниями о фактической стоимости автомобиля и тщательно соблюдая график технического обслуживания, вы можете превратить свою большую металлическую денежную яму в наличные деньги на рынке.

Тем не менее, обладая достаточными знаниями о фактической стоимости автомобиля и тщательно соблюдая график технического обслуживания, вы можете превратить свою большую металлическую денежную яму в наличные деньги на рынке.

Является ли моя машина активом или обязательством?

При расчете собственного капитала следует ли учитывать автомобиль в качестве актива? Да, но только если вы используете текущую и реалистичную амортизированную стоимость.

Ваш автомобиль является активом? Должны ли вы включать его в свой расчет собственного капитала? Откуда вы знаете, сколько это стоит и насколько обесценивается?

Короткий ответ: да, как правило, ваша машина является активом. Но это другой тип активов, чем другие активы. Ваш автомобиль представляет собой амортизируемый актив . Ваша машина теряет ценность в тот момент, когда вы уезжаете с парковки, и продолжает терять ценность с течением времени.

Что впереди:

Должен ли я включать свой автомобиль в расчет собственного капитала?

Ваша чистая стоимость равна общей сумме обязательств, вычтенной из суммы ваших активов. (Чтобы рассчитать собственный капитал, попробуйте Personal Capital, бесплатное приложение для управления финансами). Поскольку ваш автомобиль является активом, включите его в расчет собственного капитала. Если у вас есть автокредит, включите его в качестве обязательства в расчет собственного капитала.

Как правило, расчет вашего собственного капитала должен включать все ваши ценности, такие как транспортные средства, недвижимое имущество и личное имущество, такое как драгоценности. Однако, чтобы ваша чистая стоимость была точной, вы должны скорректировать стоимость своих транспортных средств , поскольку со временем она будет уменьшаться.

Как узнать, сколько стоит моя машина?

Один из самых простых способов узнать, сколько стоит ваш автомобиль, — зайти в Kelley Blue Book и ввести данные о своем автомобиле. У вас будет возможность выбрать стоимость «для продажи владельцем» или «обмен», что даст разные результаты. Ваш автомобиль стоит больше денег, если вы продаете его в частном порядке, чем если вы продаете его в дилерском центре.

У вас будет возможность выбрать стоимость «для продажи владельцем» или «обмен», что даст разные результаты. Ваш автомобиль стоит больше денег, если вы продаете его в частном порядке, чем если вы продаете его в дилерском центре.

Одна из причин — просто удобство. Многим покупателям проще отнести свои старые автомобили в дилерский центр и сдать их, чем тратить время на продажу автомобилей самим — и они готовы брать за это меньше денег.

Вторая причина, по которой сдаваемые в счет оплаты покупки покупаются дешевле, заключается в том, что дилерский центр обычно не продает автомобиль в том виде, в котором он его получает. Дилерский центр обычно тратит деньги на детализацию автомобиля и мелкий ремонт.

Решите сами, как бы вы продали свой автомобиль (и будьте честны). Вы бы обменяли его или нашли время, чтобы продать его в частном порядке? Используйте это решение, чтобы выбрать, какую ценность из Синей книги добавить к вашему собственному капиталу.

Связано: Секреты автодилера: как максимизировать прибыль при продаже автомобиля на частном рынке

Как рассчитать амортизационную стоимость автомобиля без KBB

Если вы хотите рассчитать амортизацию вашего автомобиля без Kelley Blue Book, вы можете использовать стандартный расчет, согласно которому ваш автомобиль будет обесцениваться примерно на 10–20% каждый год, в зависимости от марки и модели. Следующие стандарты показывают, как может обесцениваться ваш автомобиль.

Следующие стандарты показывают, как может обесцениваться ваш автомобиль.

- Угнать машину со стоянки, она обесценивается на 10–15%

- Через год он обесценится на 20–30%

- Через три года он обесценится в общей сложности на 40–50%

- Через пять лет он обесценится в общей сложности на 60–70%

Приведенные выше диапазоны являются хорошими показателями, которые можно использовать, если вы самостоятельно определяете стоимость своего автомобиля, но помните, что некоторые модели легче продать, чем другие. Как бы вы ни рассчитывали стоимость своего автомобиля, будьте реалистами. Цифра, которую вы должны использовать в своих расчетах собственного капитала, должна быть равна сумме 9.0026, вы могли реально получить за автомобиль, а не максимальную стоимость автомобиля при идеальном стечении обстоятельств.

Резюме

Ваш автомобиль является уникальным типом активов, поскольку, в отличие от других активов, ваш автомобиль является амортизируемым активом . Со временем ваш автомобиль потеряет ценность, начиная с того момента, когда вы выезжаете на нем со стоянки. Несмотря на то, что ваш автомобиль обесценивается, вы все равно должны включить его в расчет собственного капитала — просто убедитесь, что вы включили свой автокредит, если он у вас есть, в свои обязательства.

Со временем ваш автомобиль потеряет ценность, начиная с того момента, когда вы выезжаете на нем со стоянки. Несмотря на то, что ваш автомобиль обесценивается, вы все равно должны включить его в расчет собственного капитала — просто убедитесь, что вы включили свой автокредит, если он у вас есть, в свои обязательства.

Подробнее:

Нужна помощь в расчете вашего собственного капитала? Вот несколько бесплатных ресурсов, которые облегчат вам задачу:

- Бесплатная таблица с собственным капиталом

- Обзор личного капитала: мощное бесплатное приложение для управления капиталом (с панелью управления состоянием)

- Лучшие инструменты для заработка: наши любимые приложения и сайты

Рекомендуемые партнеры-инвесторы

- рекомендуемые

M1 Finance дает вам преимущества робота-консультанта с контролем традиционной брокерской компании. M1 не взимает комиссий или сборов за управление, а их минимальный стартовый баланс составляет всего 100 долларов.

Посетите сайт

- 10 долларов для начала Робо-советник с низкой комиссией, всего 10 долларов для начала работы. Предлагает несколько вариантов автоматизированного портфеля Посетите сайт

- минимум 500 долларов

Wealthfront требует минимальных инвестиций в размере 500 долларов США и взимает очень конкурентоспособную комиссию в размере 0,25% в год с портфелей на сумму более 10 000 долларов США.

M1 не взимает комиссий или сборов за управление, а их минимальный стартовый баланс составляет всего 100 долларов.

Посетите сайт

M1 не взимает комиссий или сборов за управление, а их минимальный стартовый баланс составляет всего 100 долларов.

Посетите сайт