|

Валюта: Доллары США Евро Рубли Фунты

|

Главная » Электрооборудование » Шкаф Грантор – АЭП » Для Электрифицированных задвижек. Сортировать по: наименованию (возр | убыв), цене (возр | убыв), рейтингу (возр | убыв) 1 2 след >> | показать все

1 2 след >> | показать все |

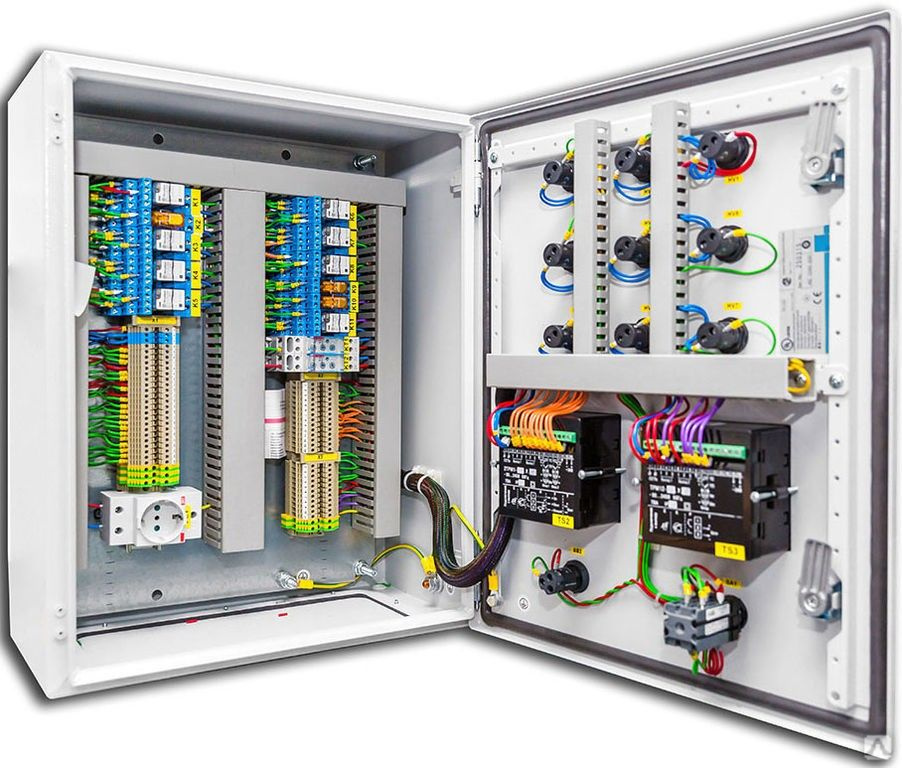

Шкафы управления Грантор в Старом Осколе: 214-товаров: бесплатная доставка [перейти]

553 802

Гранвэл грантор АЭП40-025-54ЧП-33А (EA05h487344) Шкаф управления с частотным регулированием (1 ПЧ) с тремя насосами/вентиляторами и УПП

ПОДРОБНЕЕ

241 420

Гранвэл грантор АЭП40-006-54ЧП-22Б Шкаф управления с частотным регулированием (1 ПЧ) с двумя насосами/вентиляторами и УПП

ПОДРОБНЕЕ

65 323

Гранвэл грантор АЭП40-032-54К-11У Шкаф управления для дренажных, канализационных насосов и систем наполнения

ПОДРОБНЕЕ

1 072 591

Гранвэл грантор АЭП40-100-54ЧП-22Б Шкаф управления с частотным регулированием (1 ПЧ) с двумя насосами/вентиляторами и УПП

ПОДРОБНЕЕ

295 529

Гранвэл грантор АЭП40-006-54КП-32П Шкаф управления для насосов спринклерной и дренчерной систем пожаротушения на 3 насоса (плавный пуск)

ПОДРОБНЕЕ

404 664

Гранвэл грантор АЭП40-025-54ЧП-22А (EA05E387302) Шкаф управления с частотным регулированием (1 ПЧ) с двумя насосами/вентиляторами и УПП

ПОДРОБНЕЕ

222 848

Гранвэл грантор АЭП40-003-54ЧП-22Б2 Шкаф управления с частотным регулированием (1 ПЧ) с двумя насосами/вентиляторами и УПП

ПОДРОБНЕЕ

538 373

Гранвэл грантор АЭП40-100-54КП-21П (EA09B387264) Шкаф управления для насосов спринклерной и дренчерной систем пожаротушения 2 насоса (с УПП TSA)

ПОДРОБНЕЕ

49 456

Гранвэл грантор Директ Шкаф управления для управления однозонными и многозонными ЦТП Тип: шкаф

ПОДРОБНЕЕ

200 082

Гранвэл грантор АЭП40-010-54Ч-22А Шкаф управления с частотным регулированием (1 ПЧ) с двумя насосами/вентиляторами

ПОДРОБНЕЕ

130 390

Гранвэл грантор АЭП40-002-54Ч2-22Б Шкаф управления с релейным регулированием для насосов и вентиляторов 2 ввода без АВР по питанию 2 насоса ПЧ на каждом насосе

ПОДРОБНЕЕ

544 158

Гранвэл грантор АЭП40-036-54ЧП-22Б Шкаф управления с частотным регулированием (1 ПЧ) с двумя насосами/вентиляторами и УПП

ПОДРОБНЕЕ

732 238

Гранвэл грантор АЭП40-070-54КП-33У Шкаф управления для дренажных, канализационных насосов и систем наполнения 3 насоса (плавный пуск)

ПОДРОБНЕЕ

163 212

Гранвэл грантор АЭП40-080-54К-22У Шкаф управления для дренажных, канализационных насосов и систем наполнения 2 насоса без УПП И ПЧ

ПОДРОБНЕЕ

619 702

Гранвэл грантор АЭП40-072-54Ч-33Б (EA05E453861) Шкаф управления с частотным регулированием с тремя насосами/вентиляторами два ввода с АВР по питанию

ПОДРОБНЕЕ

110 094

Гранвэл грантор АЭП40-001-54К-33У (0,63-1,0А) Шкаф управления для дренажных, канализационных насосов и систем наполнения 3 насоса (прямой пуск)

ПОДРОБНЕЕ

233 028

Гранвэл грантор АЭП40-008-54ЧП-22А Шкаф управления с частотным регулированием (1 ПЧ) с двумя насосами/вентиляторами и УПП

ПОДРОБНЕЕ

72 052

Гранвэл грантор АЭП40-040-54К-11У Шкаф управления для дренажных, канализационных насосов и систем наполнения

ПОДРОБНЕЕ

86 700

Гранвэл грантор АЭП40-002-54К-33У Шкаф управления для дренажных, канализационных насосов и систем наполнения 3 насоса (прямой пуск)

ПОДРОБНЕЕ

193 072

Гранвэл грантор АЭП40-001-54Ч-33А Шкаф управления с частотным регулированием (1 ПЧ) с тремя насосами/вентиляторами для систем ХВС, ГВС, тех. водоснабжения и отопления, скважинного применения, прямой пуск

водоснабжения и отопления, скважинного применения, прямой пуск

ПОДРОБНЕЕ

85 362

Гранвэл грантор АЭП40-006-54К-22УБ2 Шкаф управления для дренажных, канализационных насосов и систем наполнения 2 насоса без УПП И ПЧ

ПОДРОБНЕЕ

36 305

Гранвэл грантор АЭП40-В2х3ф(006) Шкаф управления тепловым пунктом (Вентиляция 2 насоса 3х380В) Тип:

ПОДРОБНЕЕ

434 269

Гранвэл грантор АЭП40-006-54Ч3-33Б Шкаф управления с частотным преобразователем для каждого электродвигателя 3 насоса прямой пуск

ПОДРОБНЕЕ

1 027 134

Гранвэл грантор АЭП40-072-54Ч3-33А Шкаф управления с частотным преобразователем для каждого электродвигателя 3 насоса прямой пуск

ПОДРОБНЕЕ

1 135 776

Гранвэл грантор АЭП40-088-54Ч3-33А Шкаф управления с частотным преобразователем для каждого электродвигателя 3 насоса прямой пуск

ПОДРОБНЕЕ

220 442

Гранвэл грантор АЭП40-002-54Ч-33Б Шкаф управления с частотным регулированием (1 ПЧ) с тремя насосами для систем ХВС, ГВС, тех. водоснабжения и отопления, скважинного применения, прямой пуск

водоснабжения и отопления, скважинного применения, прямой пуск

ПОДРОБНЕЕ

866 378

Гранвэл грантор АЭП40-088-54ЧП-22А Шкаф управления с частотным регулированием (1 ПЧ) с двумя насосами/вентиляторами и УПП

ПОДРОБНЕЕ

789 457

Гранвэл грантор АЭП40-100-54КП-32П Шкаф управления для насосов спринклерной и дренчерной систем пожаротушения на 3 насоса (плавный пуск)

ПОДРОБНЕЕ

2 страница из 8

Федеральный реестр :: Определение праводателя

Начало Преамбула

Служба внутренних доходов (IRS), Казначейство.

Окончательные и временные правила.

Этот документ содержит окончательные положения, определяющие термин концедент для целей части I подглавы J главы 1 Налогового кодекса. Эти правила содержат необходимые рекомендации по определению лица, предоставляющего траст, при применении этих разделов Кодекса. Эти правила касаются трастов и любого лица, создающего или финансирующего траст.

Эти правила содержат необходимые рекомендации по определению лица, предоставляющего траст, при применении этих разделов Кодекса. Эти правила касаются трастов и любого лица, создающего или финансирующего траст.

Дата вступления в силу: Настоящие правила вступают в силу 5 июля 2000 г.

Даты применения: Даты применения § 1.671-2(e) см. в § 1.671-2(e)(7).

Начать дополнительную информацию

Джеймс А. Куинн по телефону (202) 622-3060 (звонок платный).

Конец дополнительной информации Конец преамбулы Начать дополнительную информацию

Предыстория

5, 19 июня97, Министерство финансов и IRS опубликовали уведомление о предлагаемом нормотворчестве (REG-252487-96) в соответствии с разделом 671 Налогового кодекса (Кодекса) в Федеральном реестре (62 FR 30785). Были получены комментарии в ответ на уведомление, и 27 августа 1997 г. были проведены публичные слушания. После рассмотрения комментариев предложенные правила в соответствии с разделом 671 были переизданы в соответствии с предложенными (64 FR 43323) и временными правилами (64 FR 43267). от 10 августа 1999 г.

Были получены комментарии в ответ на уведомление, и 27 августа 1997 г. были проведены публичные слушания. После рассмотрения комментариев предложенные правила в соответствии с разделом 671 были переизданы в соответствии с предложенными (64 FR 43323) и временными правилами (64 FR 43267). от 10 августа 1999 г.

Предлагаемые и временные правила дают определение праводателя для целей части I подглавы J главы 1 Кодекса. Комментариев в ответ на Уведомление о предлагаемом нормотворчестве, опубликованное 10 августа 19 г., не поступило.99, в Федеральном реестре , и никто не просил выступить на публичных слушаниях, назначенных на 2 ноября 1999 г. Соответственно, публичные слушания были отменены 28 октября 1999 г. (64 FR 58006). Этот документ дорабатывает предлагаемые правила и удаляет временные правила.

Специальный анализ

Было установлено, что это решение Министерства финансов не является существенным регулирующим действием, как это определено в Исполнительном указе 12866. Таким образом, оценка со стороны регулирующих органов не требуется. Также было установлено, что раздел 553(b) Закона об административных процедурах (5 Свод законов США, глава 5) не применяется к этим постановлениям, и, поскольку постановления не требуют сбора информации о малых предприятиях, Закон о гибкости регулирования ( 5 USC глава 6) не применяется. В соответствии с разделом 7805(f) Кодекса уведомление о предлагаемом нормотворчестве, предшествовавшее этим постановлениям, было направлено в Администрацию по делам малого бизнеса для комментариев о влиянии постановлений на малый бизнес.

Таким образом, оценка со стороны регулирующих органов не требуется. Также было установлено, что раздел 553(b) Закона об административных процедурах (5 Свод законов США, глава 5) не применяется к этим постановлениям, и, поскольку постановления не требуют сбора информации о малых предприятиях, Закон о гибкости регулирования ( 5 USC глава 6) не применяется. В соответствии с разделом 7805(f) Кодекса уведомление о предлагаемом нормотворчестве, предшествовавшее этим постановлениям, было направлено в Администрацию по делам малого бизнеса для комментариев о влиянии постановлений на малый бизнес.

Информация для составления проекта

Основным автором этих правил является Джеймс А. Куинн из Управления помощника главного юрисконсульта (проходные и специальные отрасли). Однако в их разработке участвовали другие сотрудники IRS и Министерства финансов.

Стартовый список предметов

- Подоходный налог

- Требования к отчетности и ведению документации

Конечный список тем

Принятие изменений в Положение

Начало поправки, часть

Соответственно, 26 CFR часть 1 изменена следующим образом:

Конец поправки, часть Стартовая часть

Конечная часть Начало поправки, часть

Параграф 1. Ссылка на источник для части 1 изменена путем удаления записи для раздела 1.671-2T и добавления записи в числовом порядке, которая читается следующим образом:

Ссылка на источник для части 1 изменена путем удаления записи для раздела 1.671-2T и добавления записи в числовом порядке, которая читается следующим образом:

Конец части поправки. Стартовый орган

Власть: 26 США 7805 * * *

Конечная инстанция

Раздел 1.671-2, также выпущенный в соответствии с 26 U.S.C. 643(а)(7) и 672(f)(6). * * *

§ 1.643(h)-1

[С изменениями]

Начало Поправки Часть

Пар. 2. Раздел 1.643(h)-1 изменен следующим образом:

Конец части поправки Start Amendment Part

1. В параграфе (a)(2)(i) формулировка «§ 1.671-2T(e)(2)» удалена и добавлена «§ 1.671-2(e)(2)». на своем месте.

Конец части поправки Start Amendment Part

2. В параграфе (b)(1) формулировка «§ 1.671-2T(e)(2)» удалена, а вместо нее добавлена «§ 1.671-2(e)(2)». .

В параграфе (b)(1) формулировка «§ 1.671-2T(e)(2)» удалена, а вместо нее добавлена «§ 1.671-2(e)(2)». .

Конечная часть поправки Начало Поправки Часть

3. В параграфе (b)(2) формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

Конечная часть поправки Start Amendment Part

4. В параграфе (g) Пример 1 формулировка «§ 1.671-2T(e)(2)» удалена, а «§ 1.671-2(e)(2)» добавлена в его место.

Конец части поправки Начало Поправки Часть

Пар. 3. Раздел 1.671-2(e) изменен следующим образом:

Конец части поправки

§ 1.671-2

Применимые принципы.

* * * * *

(e)(1) Для целей части I подраздела J, главы 1 Налогового кодекса 41333 Налогового кодекса, концедент включает любое лицо в той мере, в какой такое лицо создает траст, или прямо или косвенно осуществляет безвозмездную передачу (по смыслу пункта (e)(2) настоящего раздела) имущества в доверительное управление. Для целей настоящего раздела термин имущество включает денежные средства. Если лицо создает или финансирует траст от имени другого лица, оба лица рассматриваются как доверители траста. (См. раздел 6048 о требованиях к отчетности, которые применяются к доверителям иностранных трастов.) Однако лицо, которое создает траст, но не делает безвозмездных переводов в траст, не считается владельцем какой-либо части траста в соответствии с разделами 671–677 или 679. Кроме того, лицо, которое финансирует траст на сумму, которая непосредственно возмещается такому лицу в течение разумного периода времени, и которое не делает никаких других переводов в траст, представляющих собой безвозмездные переводы, не считается владельцем какой-либо части траст в соответствии с разделами 671–677 или 679. См. также § 1.672(f)-5(a).

Для целей настоящего раздела термин имущество включает денежные средства. Если лицо создает или финансирует траст от имени другого лица, оба лица рассматриваются как доверители траста. (См. раздел 6048 о требованиях к отчетности, которые применяются к доверителям иностранных трастов.) Однако лицо, которое создает траст, но не делает безвозмездных переводов в траст, не считается владельцем какой-либо части траста в соответствии с разделами 671–677 или 679. Кроме того, лицо, которое финансирует траст на сумму, которая непосредственно возмещается такому лицу в течение разумного периода времени, и которое не делает никаких других переводов в траст, представляющих собой безвозмездные переводы, не считается владельцем какой-либо части траст в соответствии с разделами 671–677 или 679. См. также § 1.672(f)-5(a).

(2)(i) Безвозмездная передача – это любая передача, кроме передачи по справедливой рыночной стоимости. Передача имущества в доверительное управление может считаться безвозмездной передачей независимо от того, рассматривается ли передача как подарок для целей налогообложения дарения.

(ii) Для целей настоящего параграфа (e) передача осуществляется по справедливой рыночной стоимости только в пределах стоимости имущества, полученного от траста, услуг, оказанных трастом, или права на использование имущества траста . Например, арендная плата, лицензионные платежи, проценты и компенсации, выплачиваемые тресту, являются передачей по справедливой рыночной стоимости только в той мере, в какой платежи отражают рыночную цену за использование имущества или за услуги, оказываемые трестом. . Для целей этого определения доля в доверительном управлении не является имуществом, полученным от траста. Кроме того, лицо не будет считаться совершающим передачу по справедливой рыночной стоимости только потому, что передающая сторона признает прибыль от сделки. См., например, раздел 684, касающийся признания прибыли от определенных переводов в иностранные трасты.

(iii) Для целей настоящего параграфа (е) безвозмездная передача не включает в себя распределение доверительного управления в отношении долей, принадлежащих такому доверительному фонду, либо в доверительном управлении, описанном в параграфе (е)(3) настоящего раздела или юридическое лицо, отличное от траста.

Например, передача корпорацией в пользу траста своих акций, описанная в разделе 301, не является безвозмездной передачей.

(3) Доверитель включает в себя любое лицо, которое приобретает долю в доверительном управлении от доверителя траста, если приобретенная доля представляет собой долю в определенных инвестиционных трастах, описанных в § 301.7701-4(c) настоящей главы, ликвидация описанных трастов в § 301.7701-4(d) этой главы, или фонды восстановления окружающей среды, описанные в § 301.7701-4(e) этой главы.

(4) Если безвозмездная передача осуществляется товариществом или корпорацией в доверительное управление и служит деловым целям товарищества или корпорации, то товарищество или корпорация, как правило, рассматривается как доверитель траста. Например, если товарищество осуществляет безвозмездную передачу в траст для обеспечения юридического обязательства товарищества перед третьей стороной, не связанной с товариществом, то товарищество будет рассматриваться как доверитель траста. Однако, если товарищество или корпорация совершает безвозмездную передачу в доверительное управление не в коммерческих целях товарищества или корпорации, а в личных целях одного или нескольких партнеров или акционеров, безвозмездная передача будет рассматриваться как конструктивное распределение таким партнерам или акционерам в соответствии с принципами федерального налогообложения, и партнеры или акционеры будут рассматриваться как доверители траста. Например, если товарищество осуществляет безвозмездную передачу в доверительное управление в пользу ребенка партнера, безвозмездная передача будет рассматриваться как распределение партнеру в соответствии с разделом 731 и последующая безвозмездная передача партнером доверять.

Однако, если товарищество или корпорация совершает безвозмездную передачу в доверительное управление не в коммерческих целях товарищества или корпорации, а в личных целях одного или нескольких партнеров или акционеров, безвозмездная передача будет рассматриваться как конструктивное распределение таким партнерам или акционерам в соответствии с принципами федерального налогообложения, и партнеры или акционеры будут рассматриваться как доверители траста. Например, если товарищество осуществляет безвозмездную передачу в доверительное управление в пользу ребенка партнера, безвозмездная передача будет рассматриваться как распределение партнеру в соответствии с разделом 731 и последующая безвозмездная передача партнером доверять.

(5) Если траст безвозмездно передает имущество другому трасту, лицо, предоставившее право передающему доверительному управлению, обычно рассматривается как лицо, предоставляющее право в доверительном управлении получателя. Однако, если лицо, обладающее общими полномочиями по назначению в отношении траста передающего лица, осуществляет это право в пользу другого траста, то такое лицо будет рассматриваться как доверитель траста передающего лица, даже если доверитель траста передающего лица рассматривается как доверитель. владелец передающего фонда в соответствии с подразделом E части I подраздела J главы 1 Налогового кодекса.

владелец передающего фонда в соответствии с подразделом E части I подраздела J главы 1 Налогового кодекса.

(6) Следующие примеры иллюстрируют правила этого параграфа (e). Если не указано иное, все трасты являются внутренними трастами, а все остальные лица являются лицами Соединенных Штатов. Примеры следующие:

Пример 1. А создает и финансирует траст Т в интересах своих детей. B впоследствии делает безвозмездную передачу T. В соответствии с параграфом (e)(1) этого раздела, A и B являются праводателями T.

Пример 2. A осуществляет инвестиции в инвестиционный траст T, который классифицируется как траст в соответствии с § 301.7701-4(c)(1) настоящей главы. А является праводателем Т. В впоследствии приобретает всю долю А в Т. В соответствии с параграфом (е)(3) настоящего раздела В является праводателем Т в отношении такой доли.

Пример 3. А, поверенный, создает иностранный траст, FT, от имени клиента А, В, и переводит 100 долларов FT из средств А. A возмещает B 100 долларов, переведенных в FT. В документе о доверительном управлении указано, что доверительный управляющий имеет право по своему усмотрению распределять доход или совокупную часть FT между Б и детьми Б. И A, и B рассматриваются как правообладатели FT в соответствии с пунктом (e)(1) настоящего раздела. Кроме того, B рассматривается как владелец всего траста в соответствии с разделом 677. Поскольку A получает возмещение за 100 долларов, переданных FT от имени B, A не считается передающим какое-либо имущество FT. Таким образом, А не является владельцем какой-либо части FT в соответствии с разделами 671–677, независимо от того, сохранил ли A какую-либо власть или долю участия в FT, описанную в разделах 673–677. Кроме того, A не рассматривается как владелец какой-либо части FT. согласно статье 679. И A, и B несут ответственность за соблюдение требований раздела 6048.

А, поверенный, создает иностранный траст, FT, от имени клиента А, В, и переводит 100 долларов FT из средств А. A возмещает B 100 долларов, переведенных в FT. В документе о доверительном управлении указано, что доверительный управляющий имеет право по своему усмотрению распределять доход или совокупную часть FT между Б и детьми Б. И A, и B рассматриваются как правообладатели FT в соответствии с пунктом (e)(1) настоящего раздела. Кроме того, B рассматривается как владелец всего траста в соответствии с разделом 677. Поскольку A получает возмещение за 100 долларов, переданных FT от имени B, A не считается передающим какое-либо имущество FT. Таким образом, А не является владельцем какой-либо части FT в соответствии с разделами 671–677, независимо от того, сохранил ли A какую-либо власть или долю участия в FT, описанную в разделах 673–677. Кроме того, A не рассматривается как владелец какой-либо части FT. согласно статье 679. И A, и B несут ответственность за соблюдение требований раздела 6048.

Пример 4. А создает и финансирует траст, Т. А не сохраняет никаких прав или интересов в Т, которые могли бы привести к тому, что А будет рассматриваться как владелец какой-либо части траста в соответствии с разделами 671–677. право, осуществляемое исключительно B, снимать определенные суммы, внесенные в траст, до конца календарного года и передавать эти суммы B. B рассматривается как владелец доли T, на которую распространяется право на снятие средств в соответствии с разделом 678(а)(1). Однако B не является лицом, предоставившим T, в соответствии с параграфом (e)(1) настоящего раздела, поскольку B не создавал T и не производил безвозмездной передачи T.

Пример 5. A передает денежные средства в траст T через брокера в обмен на паи T. Паи T не являются собственностью для целей определения того, получил ли A справедливую рыночную стоимость в соответствии с параграфом (e)(2). )(ii) настоящего раздела. Таким образом, А совершил безвозмездную передачу Т и, согласно параграфу (е)(1) настоящего раздела, А является лицом, предоставившим право Т.

Таким образом, А совершил безвозмездную передачу Т и, согласно параграфу (е)(1) настоящего раздела, А является лицом, предоставившим право Т.

Пример 6. А занимает деньги у траста Т. А не делал каких-либо безвозмездных переводов в пользу Т. Процентные платежи на рыночных условиях, осуществляемые А в пользу Т, не будут рассматриваться как безвозмездные переводы в соответствии с пунктом (е)(2)(ii) настоящего раздела. Таким образом, в соответствии с пунктом (e)(1) настоящего раздела, А не является лицом, предоставляющим право Т в отношении процентных платежей.

Пример 7. A, брат B, создает траст T в пользу B и передает T 50 000 долларов. Доверительный собственник инвестирует 50 000 долларов в акции компании X. 1 000 000 долларов на T в обмен на акции, когда они подорожают до справедливой рыночной стоимости в 100 000 долларов. В соответствии с пунктом (e)(2)(ii) данного раздела превышение стоимости в размере 900 000 долларов США является безвозмездной передачей компании C. Следовательно, в соответствии с пунктом (e)(1) настоящего раздела, A является праводателем в отношении части траст на сумму 100 000 долларов США, а C является праводателем T в отношении части траста на сумму 9 долларов США.00 000. Кроме того, А или С или оба будут считаться владельцами соответствующих частей траста, праводателем которого является каждое лицо, если А или С или оба сохранят полномочия или интересы в отношении таких частей в соответствии с разделами 673–677. Начало Печатается Страница 41334

Следовательно, в соответствии с пунктом (e)(1) настоящего раздела, A является праводателем в отношении части траст на сумму 100 000 долларов США, а C является праводателем T в отношении части траста на сумму 9 долларов США.00 000. Кроме того, А или С или оба будут считаться владельцами соответствующих частей траста, праводателем которого является каждое лицо, если А или С или оба сохранят полномочия или интересы в отношении таких частей в соответствии с разделами 673–677. Начало Печатается Страница 41334

Пример 8. G создает и финансирует траст T1 в интересах детей и внуков G. После смерти G, в соответствии с полномочиями, предоставленными доверительным управляющим в трастовом инструменте, доверительные управляющие T1 передают часть активов T1 другому трасту, T2, и сохраняют за собой право отзывать T2 и возвращать активы T2 в T1. В соответствии с параграфами (e)(1) и (5) данного раздела, G является лицом, предоставляющим права T1 и T2. Кроме того, поскольку доверительные управляющие T1 сохранили за собой право изъять активы T2 в T1, T1 рассматривается как владелец T2 в соответствии с разделом 678(a).

Кроме того, поскольку доверительные управляющие T1 сохранили за собой право изъять активы T2 в T1, T1 рассматривается как владелец T2 в соответствии с разделом 678(a).

Пример 9. G создает и финансирует траст T1 в интересах B. G сохраняет за собой право вернуть активы T1 в G в соответствии со значением раздела 676. В соответствии с соглашением о доверительном управлении B дается общее право назначения над активами T1. B осуществляет общее право назначения в отношении половины корпуса T1 в пользу траста T2, то есть в пользу C, ребенка B. В соответствии с параграфом (e)(1) этого раздела G является лицом, предоставляющим право T1, а в соответствии с пунктами (e)(1) и (5) этого раздела B является лицом, предоставляющим право T2.

(7) Правила данного раздела применяются к любой передаче в траст или передаче долей в траст 10 августа 1999 г. или после этой даты. Начало Поправки Часть

Пар. 4. Удален раздел 1. 671-2Т.

671-2Т.

Конечная часть поправки

§ 1.672(f)-2

[С изменениями]

Начало Поправки Часть

Пар. 5. Раздел 1.672(f)-2 изменен следующим образом:

Конец части поправки Начало Поправки Часть

1. В параграфе (b)(1) формулировка «§ 1.671-2T(e)(2)» удалена, а вместо нее добавлена «§ 1.671-2(e)(2)». .

Конечная часть поправки Начало Поправки Часть

2. В параграфе (d) Пример 1 формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

Конечная часть поправки

§ 1.672(f)-3

[С изменениями]

Начало Поправки Часть

Пар. 6. Раздел 1.672(f)-3 изменен следующим образом:

Конец части поправки Начало Поправки Часть

1. В параграфе (a)(1) формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

В параграфе (a)(1) формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

Конечная часть поправки Начало Поправки Часть

2. В параграфе (a)(4) Пример 2 формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

Конечная часть поправки Начать поправку, часть

3. В параграфе (b)(1) формулировка «§ 1.671-2T(e)(2)» удалена, а вместо нее добавлена «§ 1.671-2(e)(2)».

Конечная часть поправки Начало Поправки Часть

4. В параграфе (b)(1) формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

Конечная часть поправки Начало Поправки Часть

5. В параграфе (b)(4) Пример 1 формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

Конец части поправки Начало Поправки Часть

6. В параграфе (b)(4) Пример 2 формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

В параграфе (b)(4) Пример 2 формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

Конечная часть поправки

§ 1.672(f)-4

[С изменениями]

Начало Поправки Часть

Пар. 7. Раздел 1.672(f)-4 изменен следующим образом:

Конец части поправки Начало Поправки Часть

1. В параграфе (c)(1) формулировка «§ 1.671-2T(e)(2)» удалена, а вместо нее добавлена «§ 1.671-2(e)(2)». .

Конец части поправки Start Amendment Part

2. В параграфе (c)(1) формулировка «§ 1.671-2T(e)(4)» удалена, а вместо нее добавлена «§ 1.671-2(e)(4)». .

Конечная часть поправки Start Amendment Part

3. В параграфе (d)(1) формулировка «§ 1.671-2T(e)(2)(ii)» удалена, а «§ 1.671-2(e)(2)(ii) ” добавляется вместо него.

Конечная часть поправки Начало Поправки Часть

4. В параграфе (g) Пример 4 формулировка «§ 1.671-2T(e)» удалена, а вместо нее добавлена «§ 1.671-2(e)».

Конец части поправки

§ 1.672(f)-5

[С изменениями]

Начало Поправки Часть

Пар. 8. В § 1.672(f)-5 пункт (a)(1) изменен путем удаления формулировки «§ 1.671-2T(e)(2)» и добавления «§ 1.671-2(e)(2)». на своем месте.

Конечная часть поправки Начальная подпись

Конечная подпись Конец дополнительной информации

[фр. док. 00-16931 Поданный 7-3-00; 8:45]

КОД СЧЕТА 4830-01-U

Документ не вступил в силу, когда муж положил его в шкаф

В деле Daniels v. Daniels , 217 Md. App. 406, 94 A.3d 121 (2014), Специальный апелляционный суд постановил, что конструктивная передача акта не имеет места, если лицо, предоставляющее право, хранит исполненный акт в картотеке и, следовательно, сохраняет контроль над актом, так что он может отозвать или уничтожить его.

406, 94 A.3d 121 (2014), Специальный апелляционный суд постановил, что конструктивная передача акта не имеет места, если лицо, предоставляющее право, хранит исполненный акт в картотеке и, следовательно, сохраняет контроль над актом, так что он может отозвать или уничтожить его.

Даритель, имевший простое право собственности на подлежащее имущество, совершил акт, назвав себя и свою жену полностью арендаторами. Доверитель не зарегистрировал акт, а вместо этого сказал своей жене, что добавил ее к акту и положил его в картотечный шкаф в спальне, где хранились все важные документы пары. В день смерти дарителя его жена просматривала картотеку и обнаружила незарегистрированный акт. Посоветовавшись с адвокатом несколько недель спустя, она зафиксировала акт.

Дочь праводателя, как личный представитель его имущества, подала иск о тихом титуле, утверждая, что незарегистрированный акт не имеет силы и что имущество является активом имущества. Жена лица, предоставившего право, утверждала, что сделка была оформлена конструктивно, поэтому имущество принадлежит ей. Окружной суд округа Балтимор постановил, что дело было совершено в недостаточной степени, и поэтому оно было недействительным и не имеющим юридической силы.

Окружной суд округа Балтимор постановил, что дело было совершено в недостаточной степени, и поэтому оно было недействительным и не имеющим юридической силы.

Судья Дж. Фредерик Шарер в письме для Специального апелляционного суда отметил, что для того, чтобы передача была эффективной, должны иметь место все необходимые элементы дарения, включая намерение передать имущество, отказ от контроля, доставку и принятие одаряемым. В соответствии с законодательством Мэриленда поставка считается завершенной только тогда, когда документ переходит от лица, предоставившего право, без какого-либо права отзыва, к получателю права или третьему лицу для использования получателем права.

В данном случае суд постановил, что вручение акта не имело силы, поскольку праводатель имел доступ к картотеке, где хранился акт, поэтому он мог отозвать акт в любое время. Если бы праводатель, например, передал документ своей жене для хранения в сейфе, ключ от которого был только у нее, или передал документ третьему лицу с инструкциями для будущей записи, Окружной суд мог бы установить эффективную доставку.