Строительный сектор вымирает. Кризис COVID-19, растущие проблемы и новые возможности / Хабр

Строительная отрасль — огромна, «устойчива», стара как мир, и потребляет до 10% всех используемых в мире денег. В среднем можно считать, что каждый десятый трудоспособный человек в мире так или иначе связан со строительной отраслью. Строительная отрасль отчасти является драйвером экономики, на ней завязано много внутренних процессов. И хотя строительный сектор скорее подстраивается, чем влияет на развитие нашей жизни — вклад этой отрасли в развитие общественных процессов нельзя недооценивать.

С 2000 года в строительной отрасли во всем мире наблюдается устойчивая тенденция к сокращению числа занятых в строительстве и кризис 2008 года особенно сильно ударив по строительному сектору, усилил отток специалистов из отрасли.

- Куда же движется строительный сектор сейчас?

- Сколько людей после кризиса 2020 года покинут строительную отрасль?

- Куда двигаться Data Analysts и разработчикам

Содержание:

- Кризис строительной отрасли в Европе

- Кризис строительной отрасли в США

- Кризис строительной отрасли в развивающихся странах

- Кризис обнажает проблемы строительной отрасли

- Влияние COVID-19 на строительную отрасль

- Долгожданное обновление и возможности

Кризис строительной отрасли в Европе

Строительная отрасль остается одним из наиболее важных секторов экономики в Европе, представляя около 10% ВВП и 50,5% валового накопления основного капитала, обеспечивая 20 миллионов прямых рабочих мест только в ЕС.

Кризис 2008 года сильно ударил по строительной отрасли Европы. Греция пострадала больше всех и потеряла 80% своей строительной промышленности в период с 2010 по 2013 годы. В остальных странах ЕС произошел внезапный спад производства — от -54,4% в Литве в 2009 году до почти стабильных уровней активности в Германии и Австрии.

Кризисы сглаживают всплеск активности в докризисные годы.

До 2007 года объемы строительства в ЕС росли с каждым годом. Тем не менее, рынок показал резкое снижение после 2008 года. Кризис евро и последовавший за ним — глобальный финансово-экономический кризис, оказали большое влияние на строительную отрасль во многих европейских странах и в посткризисный период количество занятых в строительстве сократилось на 15-30%:

- Только в Европе около 4 000 000 человек «покинули» строительство (от пика в 2007 году до «дна» в 2013 году)

- с 2014 по 2018 год 70% этих людей вернулись в строительную отрасль

Население Европы за последние 20 лет выросло на 15 миллионов человек и в то же время около 5 миллионов человек покинули строительную отрасль.

При отсутствии роста производительности в строительном секторе, и росте населения, отток рабочих из строительства указывает не на проблемы, а скорее на рост количества предложений в смежных отраслях.

Куда уходят строители? Означает ли это, что появились новые, более привлекательные отрасли с добавленной стоимостью?

Кризис строительной отрасли в США

Аналогичная тенденция к снижению наблюдается в Северной Америке, где пик занятости был достигнут в 2000 году и где в отличие от Европы, долгосрочная тенденция до 2018 года имела непрерывную тенденцию к небольшому росту.

В Соеднинённых Штатах в 2006 году на пике последнего жилищного бума в отрасли работало 7,7 млн человек. По состоянию на июль 2018 года занятость в строительстве в США достигла почти 7,2 миллиона человек (всего на 480 000 меньше (6%) меньше, чем в предыдущем пиковом периоде 2007 года).

И теперь долгосрочная тенденция по росту строительного сектора в США явно выходит на плато.

Как и в Европе, после кризиса 2020 года, только в Соединенных Штатах примерно 2-3 миллионам человек, работающим в строительстве — придется «менять» работу.

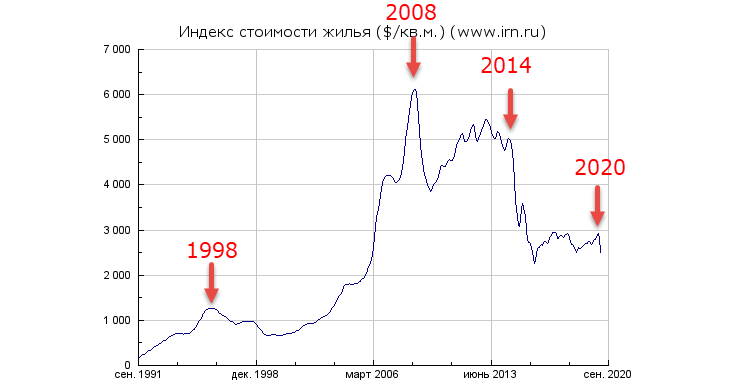

Покупатели жилья в развитых странах (где ставка по кредитам меньше 3%) не решаются инвестировать в недвижимость («новый дом»), из-за ожиданий, что рынок скатится в рецессию и процентные ставки по ипотечному долгу могут сильно вырасти.

Так как с 2008 года ставки по ипотеке во многих развитых странах приблизились к нулю, правительства этих стран выбрали весь запас по смягчению кредитно-денежной политики и можно ожидать что когда-нибудь Центробанки развитых стран будут вынуждены поднимать ставки, что вызовет волну кризиса, которая смоет «Зомби-Компании» и владельцев недвижимости, которые не смогут платить по кредиту при новой ставке.

Поэтому возможно наступающий спад (после поднятия ставок) в строительстве будет не меньше, чем после кризиса 2008 года. (В следующей статье я возьму открытые данные для города Сан-Франциско и покажу тенденции в строительстве на примере этого города).

(В следующей статье я возьму открытые данные для города Сан-Франциско и покажу тенденции в строительстве на примере этого города).

Если сейчас при стоимости однокомнатной квартиры (или скорее аппартамента) в 200 000$ взять ипотечный кредит с месячным платежом в 1000$, по минимальной возможной ставке - 1% (на 20 лет, в "развитой стране") то через 10 лет после окончания договора c фиксированной ставкой (если такой договор вообще есть, так как во многих странах по умолчанию заключают договоры с плавающей ставкой) семейный бюджет (при среднемесячном семейном бюджете для Соединённых Штатов и Германии в 3700$ нетто) может разбиться об выросший ежемесячный платёж в 2000-3000$ (в оптимистичном варианте если ставка вырастет до 2%). В случае разрастания кризиса ставка может подняться до 5%.

Подобный триггер (увеличение процентной ставки в договорах с плавающей ставкой) спровоцировал схлопывания пузыря ипотечных кредитов в 2008 году в Соединённых Штатах, вызвав начало мирового финансового кризиса.

На графике показаны медианные процентные ставки в мире за последние 200 лет, которые до 1980 года находились по всему миру на уравновешенном и обоснованном уровне: около 4-6%.

Кризис строительной отрасли в развивающихся странах

Кризис возможно не сильно повлияет на строительный рынок в развивающихся странах, где много средних и мелких компаний за короткое время покинут рынок или будут поглощены тяжеловесами рынка и где ставки по ипотеке в отличие от развитых стран ещё есть куда снижать, — потребительский спрос скорее всего будет простимулирован, и дно будет достигнуто быстрее, чем это происходит в развитых странах.

Кризис одинаково затронет все страны, но в Соединённых Штатах такие ипотечные кризисы проходят быстрее, так как плавающая ставка, вынуждает потребителей, которым грозит банкротство — продавать свою недвижимость в короткий срок. Европейские же страны подстраховываясь фиксированной ставкой, растягивают последствия от возможного ипотечного кризиса на 10 лет.

В среднем в развитых странах в настоящее время строительство составляет 5-10% от общего ВВП страны и около 5% всех европейских работников заняты в строительном секторе. В развивающихся же странах доля строительного сектора в ВВП страны примерно в два раза выше, чем в развитых странах, и находится на уровне 10-20% ВВП. В среднем можно считать, что каждый десятый трудоспособный человек в мире так или иначе связаны со строительной отраслью

(строительная отрасль использует низкооплачиваемых и менее квалифицированных работников, и таким образом, является основным работодателем во всем мире для трудовых мигрантов).Если спроецировать ситуацию на строительном рынке, которая будет возможно разворачиваться в Европе после 2021 года на остальной мир, мы можем предположить, что примерно 20% всех людей, работающих в строительстве сегодня, начиная с 2021 года — потеряют свои рабочие места и перейдут в другие отрасли (возможно, временно).

10% x 59 7 594 000 000 / 2 x 20% = 75 940 000 человек

(каждый десятый) x (население Земли) / (только трудоспособные ) x (кризис)

Таким образом, в ближайшие годы около 75 миллионов человек, которые ранее работали в строительной отрасли, потеряют работу или перейдут в новые отрасли экономики.

Влияние COVID-19 на строительную отрасль

С начала осени 2020 года мы можем ожидать спада в строительной отрасли, который возможно ударит сильнее по экономике, чем кризис 2008 года. При сохранении перманентных карантинов и развития инфраструктуры для удалённой работы — снизится спрос на офисные помещения, предложения квартир рядом с этими офисами, коммерческие площади и offline торговые центры в городах.

Уже сейчас можно работать из любого удобного места и продавать/покупать любые товары из любой точки мира, где ловит интернет. В этот кризис начнут расти новые компании и стартапы которые до следующего большого кризиса приведут нас к новому уровню потребления и возможности зарабатывания денег.

Нам будут необходим быстрый доступ в Интернет и тёплое бунгало для ночлега. А в городах будут оставаться семьи с детьми и люди преклонного возраста, которым нужна инфраструктура родственников, образования и досуговых центров.

Кризис обнажает проблемы строительной отрасли

Еще до COVID-19 показатели производительности строительной отрасли были низкими по сравнению с другими секторами экономики. По уровню цифровизации за строителями стоят только товарищи, работающие в аграрной промышленности и поэтому отступать строительной отрасли уже некуда.

По уровню цифровизации за строителями стоят только товарищи, работающие в аграрной промышленности и поэтому отступать строительной отрасли уже некуда.

1. Застойная производительность, низкая оцифровка данных и низкая рентабельность (2-10% в развитых странах, и 15-30% в развивающихся) преследуют отрасль в течение многих лет. А высоко-индивидуальный подход к строительству и фрагментированная экосистема только добавляет проблем в копилку факторов, тормозящих развитие всего сектора.

Заметным результатом повышения производительности например в обрабатывающей промышленности является относительная цена автомобиля. Стоимость автомобиля снизилась со 140% среднего «национального дохода на душу населения в США» в 1910 году до 33% в 2012 году, а стоимость среднего жилья при этом выросла с 333% до 619% от дохода на душу населения в течение этого же периода.

2. За последние десятилетия количество данных, используемых при планировании — росло как лавина, в то время как входящие данные не только не обрабатывались, но впоследствии редко систематизировались, теряясь навеки на локальных дисках. Поэтому на данный момент строительная отрасль является одной из наименее оцифрованных отраслей экономики.

Поэтому на данный момент строительная отрасль является одной из наименее оцифрованных отраслей экономики.

К сожалению строительный проект нельзя сравнить со средним IT стартапом. Канбан для стандартного IT проекта будет иметь в 100 раз меньше задач чем Канбан при строительстве небольшого уличного бассейна. Строительная отрасль намного сложнее и запутанней чем банковская сфера (100x) или автономные автомобили (10x), поэтому до применения больших данных и машинного обучения при планировании проектов, что могло бы дать новый толчок отрасли — ещё далеко.

В обычном ИТ проекте, можно предположить примерно 1000 процессов. В машиностроильным проекте таких процессов будет уже 10 тыс. В строительном же проекте подобных процессов от 100 тыс. до 1 млн.

Строительная отрасль отстаёт от других секторов — потому что она большая и неоднородная и ей понадобятся ещё много лет, чтобы догнать уровень автоматизации, которого уже сегодня достигло например машиностроение.

3. Одной из главных проблем по сравнению с другими отраслями, с которой сталкивается строительная отрасль, является низкий уровень производительности. Одновременно с этим 78% инженерных и строительных компаний считают, что риски при проектировании новых проектов увеличились в несколько раз.

Долгожданное обновление и возможности

Использование больших данных для систематизации поступающей информации и машинного обучения для прогнозирования стоимостных и временных параметров в строительстве еще не достигло отделов разработки, которые полностью погружены в имплементацию BIM-инструментов и решение текущих проблем, возникающих между выросшим количеством контрагентов, участвующих в строительстве.

Крупные строительные компании, которые в ближайшем будущем не будут использовать инструменты BIM и инструменты автоматизации (BIM в строительстве продемонстрировал способность сэкономить до 20% затрат на проект) в своей работе, будут вынуждены покинуть рынок в этот кризис.

А компании, которые после кризиса не будут думать об использовании больших данных, анализе данных и машинного обучение в своей работе, рискуют покинуть рынок во время следующего кризиса.

Big Data и машинное обучение должны дойти до каждой строительной фирмы, прежде чем мы дождёмся нового большого кризиса.

Data Analysts и разработчикам, которым возможно через некоторое время будет тесно в финансовой и машиностроительной отрасли, предлагается внимательно присмотреться к строительному и агропромышленному сектору, где задачи по сложности не уступают задачам на автоматизацию в машиностроительном и финансовом секторе.

Освоение новых отраслей — путь к изобилию!

Конечно в строительной отрасли не такие большие зарплаты и по сравнению с другими секторами экономики — строительство проигрывает по условиям труда, но зато здесь можно найти поле для любой креативности, а фирм работющих в направлении автоматизации строительства можно найти в любом уголке мира — от деревни на Бали до Канадской глубинки.

Моя оригинальная статья на LinkedIn

Какие факторы ограничивали деятельность российских строителей в 2019 году: исследование ВШЭ

В числе таких факторов аналитики Высшей школы экономики называют недостаточный спрос, высокий уровень налогов и стоимости стройматериалов, недостаток финансирования и дороговизну банковских кредитов.

Фото: www.юкщит.рф

Центр конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) подготовил информационно-аналитический материал об основных факторах, ограничивавших деятельность предприятий и организаций базовых отраслей российской экономики в 2019 году.

Факторы, ограничивающие деятельность предприятий в сфере строительства

(доля от общего числа обследованных организаций, %)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Материал основан на результатах мониторинговых обследований Росстатом деловой активности около 25 тыс. российских предприятий и организаций практически во всех субъектах РФ, в том числе ежеквартальных опросов руководителей 6 тыс. строительных компаний.

российских предприятий и организаций практически во всех субъектах РФ, в том числе ежеквартальных опросов руководителей 6 тыс. строительных компаний.

С основными выводами этого исследования портал ЕРЗ любезно ознакомил руководитель Центра Георгий Остапкович (на фото).

Фото: www.realty.interfax.ru

«Информационно-аналитический материал основан на информации конъюнктурных обследований, проведенных в 2019 г., когда на мнения респондентов еще не могли повлиять форс-мажорные обстоятельства начала текущего года, — специально уточнил эксперт. — Резкое падение мировых цен на нефть, пандемия коронавирусной инфекции и связанные с этими событиями экономические потрясения, по-видимому, отразятся лишь в результатах следующих раундов обследований», — пояснил он.

Оценки ограничений спроса на производимую продукцию (услуги)

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Недостаток спроса

В 2019 г. слабый спрос на производимую продукцию (оказываемые услуги) считали главным фактором уязвимости своих организаций руководители 47% строительных компаний. В строительной отрасли недостаток спроса характеризуют два фактора: «недостаток заказов» и «неплатежеспособность заказчиков».

слабый спрос на производимую продукцию (оказываемые услуги) считали главным фактором уязвимости своих организаций руководители 47% строительных компаний. В строительной отрасли недостаток спроса характеризуют два фактора: «недостаток заказов» и «неплатежеспособность заказчиков».

При этом давление дефицита спроса на строительный бизнес в течение последних двух лет смягчилось: доля отметивших его руководителей подрядных компаний снизилась на 9% (с 56 до 47%).

Фото предоставлено компанией Брусника

Неопределенность экономической ситуации

Оценивая влияние экономической неопределенности на деятельность предприятия, предприниматели реального сектора, включая строительный, интерпретируют неопределенность прежде всего как отсутствие предсказуемых «условий игры» и невозможность определить направление налоговых, таможенных и других регуляторных воздействий, отмечают авторы исследования. Кроме того, учитывается вероятность возникновения экономических сюрпризов, особенно в части курсовой и инфляционной динамики.

Кроме того, учитывается вероятность возникновения экономических сюрпризов, особенно в части курсовой и инфляционной динамики.

Ретроспективный анализ результатов конъюнктурных обследований показывает, что фактор «неопределенность экономической ситуации» является весьма серьезной проблемой для руководителей предприятий с длинным производственным и инвестиционном циклом.

Фото: www.pbs.twimg.com

Повышенная неопределенность вынуждает сокращать горизонт стратегического планирования производства, в результате тормозится инвестиционная и инновационная активность стрительных предприятий, замедляется технологическое обновление производства и рост производительности труда. Кроме того, рост неопределенности побуждает предпринимателей временно сокращать финансовые издержки путем оптимизации численности занятых и сокращения общего фонда заработной платы.

Высокий уровень налогообложения

В 2019 году о давлении на бизнес высокого уровня налогов сообщили руководители 41% строительных компаний, что на 7% больше, чем было в 2018 году.

Оценки лимитирующего фактора «высокий уровень налогообложения»

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

В 2019 г. результаты обследований уловили реакцию предпринимателей, вколбчая представителей строительного бизнеса, на произошедший рост НДС: в течение года доля респондентов, констатировавших интенсивный налоговый прессинг, заметно увеличилась во всех наблюдаемых базовых отраслях экономики, омечают авторы исследования.

Финансовые ограничения

В конце 2019 года недостатком финансовых средств объясняли ограничения деятельности своих организаций руководители 24% строительных компаний — на 3% больше, чем годом ранее.

Оценки лимитирующего фактора «недостаток финансовых средств»

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Оценки лимитирующего фактора «высокий процент коммерческого кредита» в 2019 г.

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Предприниматели также отмечали ряд специфических для отрасли финансовых проблем. В частности, в IV квартале 2019 г. высокая стоимость материалов, конструкций и изделий ограничивала деятельность каждой третьей строительной компании.

Фото предоставлено компанией Брусника

Дефицит трудовых и материальных ресурсов

В 2019 году недостаток квалифицированных работников ограничивал деятельность 17% строительных компаний — на 5% больше, чем год назад.

Тем самым обращает на себя внимание усиление степени негативного воздействия кадрового дефицита в течение последнего года, особенно заметное в строительстве.

Оценки лимитирующего фактора «недостаток квалифицированных кадров»

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Впрочем, дефицит квалифицированных кадров по степени давления на бизнес значительно уступает факторам первого ряда — недостатку спроса, неопределенности экономической ситуации и финансовым ограничениям, что подтверждает вторичность проблемы дефицита трудовых ресурсов в условиях рыночной экономики, отмечают авторы исследования.

Фото предоставлено компанией Брусника

По их мнению, руководители финансово благополучных организаций, включая строительные, редко ссылаются на дефицит квалифицированных работников, поскольку имеют возможность обеспечить их конкурентоспособной заработной платой, а также поддерживать систему подготовки кадров, в том числе на самих предприятиях для собственных нужд.

Фото: www.issek.hse.ru

Другие публикации по теме:

Эксперты ВШЭ: Строительная отрасль начала приспосабливаться к работе с использованием эскроу

Эксперты ВШЭ: Строительство остается самой проблемной и непредсказуемой из базовых отраслей экономики

Факторы, ограничивающие деятельность российских строителей: мнение экспертов ВШЭ

Эксперт Георгий Остапкович: Из отраслевого аутсайдера строительство превратилось чуть ли не в основной драйвер роста ВВП, и это вызывает вопросы

По оценкам Минэкономики, «строительная отрасль внесла ключевой вклад в улучшение динамики ВВП в 2018 году»

Георгий Остапкович: 75—76 млн кв. м жилья — это потолок нынешних возможностей строительной отрасли

м жилья — это потолок нынешних возможностей строительной отрасли

Процесс восстановления строительной отрасли переносится на середину 2019 года

Строительство — самая депрессивная базовая отрасль экономики

Какие факторы ограничивают деятельность строительных организаций: мнение экспертов

Главные проблемы строительной отрасли в 2019 году

Трудно сказать, какие главные проблемы будут стоять перед строительной отраслью из года в год. В конце 2018 года всегда есть тенденции, которые, вероятно, сохранятся и в 2019 году, но все меняется из года в год. Вот некоторые из наших прогнозов по основным проблемам, с которыми столкнется строительная отрасль в 2019 году.

Нехватка рабочей силы

Одна из главных проблем, стоящих перед 2019 годом, является продолжением проблемы, возникшей в 2018 году, нехватки рабочей силы в строительной отрасли. К концу 2018 года осталось примерно 2

открытых рабочих мест в строительной отрасли, и найти квалифицированных рабочих чрезвычайно сложно.

При таком низком уровне безработицы компаниям приходится привлекать работников, у которых уже есть рабочие места. Таким образом, у большинства компаний наблюдается высокая текучесть кадров, а некоторые компании несут потери до 50% по сравнению с конкурентами. Прогнозируется, что это останется главной проблемой в 2019 году.

При таком низком уровне безработицы компаниям приходится привлекать работников, у которых уже есть рабочие места. Таким образом, у большинства компаний наблюдается высокая текучесть кадров, а некоторые компании несут потери до 50% по сравнению с конкурентами. Прогнозируется, что это останется главной проблемой в 2019 году.

Компаниям уже приходится пересматривать свои планы компенсаций, зарплаты и другие льготы, чтобы иметь возможность удерживать нынешних работников и привлекать новых. Одна из стратегий продвижения вперед заключается в том, чтобы компании инвестировали в обучение и ученичество работников. Это дает компаниям возможность найти квалифицированную рабочую силу, которая им нужна, чтобы продолжить выполнение своих проектов.

Тарифы

Тарифы являются еще одним важным вопросом на 2019 год. Тарифы должны вступить в силу с 1 января 2019 года, и хотя сделка, похоже, находится в стадии реализации, гарантий пока нет. В настоящее время тарифы подняли цены на сталь, алюминий, лес и многое другое. Затраты на некоторые строительные материалы выросли на 20%, при этом предполагаемый рост начнется в январе. Эти тарифы могут увеличить общую стоимость строительства, из-за чего подрядчикам будет сложнее гарантировать материальные затраты. Неспособность гарантировать материальные затраты может привести к тому, что подрядчики съедят большую часть стоимости проекта и потеряют большой потенциал для получения прибыли.

Затраты на некоторые строительные материалы выросли на 20%, при этом предполагаемый рост начнется в январе. Эти тарифы могут увеличить общую стоимость строительства, из-за чего подрядчикам будет сложнее гарантировать материальные затраты. Неспособность гарантировать материальные затраты может привести к тому, что подрядчики съедят большую часть стоимости проекта и потеряют большой потенциал для получения прибыли.

У подрядчиков нет четкого способа защитить себя. Некоторые из них добавили в контракт пункты, позволяющие корректировать материальные затраты. Однако это может заставить владельцев и клиентов нервничать, потому что они не знают заранее, сколько будет стоить материальная стоимость.

Аналогичные уровни активности

Еще одна важная проблема, стоящая перед строительной отраслью в 2019 году, — стабилизация активности. Хотя фактические старты 2018 года еще не наступили, прогнозировалось, что они составят 806,8 миллиарда долларов. И 2019прогнозируется, что старты будут близки к 808,3 миллиардам долларов. Это свидетельствует о потенциальном выравнивании строительных проектов и росте строительства. Хотя это означает, что компании по-прежнему будут заняты, это не почти 5% роста проектов, которые мы наблюдали за последние пару лет. Это также может стать началом более скудных времен. В общем, это еще одна причина определить, какие процессы следует улучшить, прежде чем зайти слишком далеко в этом году. Потому что совершенствование процессов и подготовка стратегий для выравнивания активности принесут пользу бизнесу в долгосрочной перспективе.

Это свидетельствует о потенциальном выравнивании строительных проектов и росте строительства. Хотя это означает, что компании по-прежнему будут заняты, это не почти 5% роста проектов, которые мы наблюдали за последние пару лет. Это также может стать началом более скудных времен. В общем, это еще одна причина определить, какие процессы следует улучшить, прежде чем зайти слишком далеко в этом году. Потому что совершенствование процессов и подготовка стратегий для выравнивания активности принесут пользу бизнесу в долгосрочной перспективе.

Подавляющее количество решений

Это и главная проблема, и главное преимущество в 2019 году, все решения для строительных технологий. Этот год оказался годом строительных технологий, когда многие инвестиционные фирмы и другие крупные корпорации инвестировали в отрасль более 1 миллиарда долларов. Хотя это обещает расширить доступные технологии и решить многие проблемы в отрасли, это также вызывает проблемы. Большинство генеральных подрядчиков и субподрядчиков используют разные технологии, которые не всегда взаимодействуют друг с другом. Или компании могут использовать инструменты для просмотра или создания планов, оценки, учета и управления проектами, но компаниям может потребоваться предпринять несколько шагов, чтобы получить информацию из одной системы в другую. Или, что еще хуже, им, возможно, придется вводить всю информацию каждый раз для каждой системы. Это создает избыток работы для сотрудников и хаос точечных решений.

Или компании могут использовать инструменты для просмотра или создания планов, оценки, учета и управления проектами, но компаниям может потребоваться предпринять несколько шагов, чтобы получить информацию из одной системы в другую. Или, что еще хуже, им, возможно, придется вводить всю информацию каждый раз для каждой системы. Это создает избыток работы для сотрудников и хаос точечных решений.

Хаос точечных решений станет главной проблемой в 2019 году, если компании не будут работать вместе для успешной интеграции. Строительные компании могут попытаться защитить себя от этого, демонстрируя продукты и подчеркивая необходимость того, чтобы их программные решения имели дом. Этот дом интегрируется с точечными решениями, чтобы дать строительным компаниям лучшее в своем классе.

Заключение

Учитывая возможность экономического спада, пришло время инвестировать в правильные инструменты для вашего бизнеса. Чтобы обеспечить оплату за выполненную работу, субподрядчики должны инвестировать в систему управления проектами, которая интегрируется с их текущими системами. Это гарантирует, что у них будет точная документация о своей работе, они смогут избежать двойной записи и защитить свою прибыль.

Это гарантирует, что у них будет точная документация о своей работе, они смогут избежать двойной записи и защитить свою прибыль.

Специальный отчет: Состояние строительной отрасли в 2019 г.

Экономисты оценивают перспективы строительства на ближайшие месяцы с комментариями по строительству автомагистралей и мостов, зданий, занятости и стоимости материалов

11 февраля 2019 г.

Род Диккенс

Новый год начался непросто из-за длительного приостановки работы федерального правительства и нестабильности на мировых рынках. Тем не менее, есть оптимизм в отношении того, что в ближайшие месяцы в строительной отрасли США по-прежнему будут наблюдаться благоприятные инвестиции и активность.

Чтобы дать вам лучшее представление о том, чего ожидать, журнал Rental попросил экономистов из некоторых ведущих организаций строительной отрасли поделиться своими взглядами и взглядами на то, что мы можем ожидать от 2019 года и далее.

Строительство автомагистралей и мостов

РМ. В 2018 году путешественники столкнулись с большим количеством строительства автомагистралей и мостов, что создает впечатление, что расходы на инфраструктуру, по крайней мере, в этом секторе, имеют тенденцию к росту. Конечно, внешний вид не всегда соответствует действительности. Каковы федеральные, государственные и местные расходы на строительство автомагистралей и мостов в 2018 году по сравнению с предыдущим годом, и видите ли вы, что в этом году будет выделено больше средств на восстановление инфраструктуры?

В 2018 году путешественники столкнулись с большим количеством строительства автомагистралей и мостов, что создает впечатление, что расходы на инфраструктуру, по крайней мере, в этом секторе, имеют тенденцию к росту. Конечно, внешний вид не всегда соответствует действительности. Каковы федеральные, государственные и местные расходы на строительство автомагистралей и мостов в 2018 году по сравнению с предыдущим годом, и видите ли вы, что в этом году будет выделено больше средств на восстановление инфраструктуры?

Анирбан Басу, главный экономист Associated Builders and Contractors (ABC). Инвестиции в инфраструктуру в 2018 году были очень значительными, в значительной степени благодаря улучшению финансов штата и местных органов власти. Значительный рост расходов мы наблюдаем в большей части страны в таких категориях, как системы водоснабжения, транспортные системы, автомагистрали и борьба с наводнениями.

Кен Симонсон, главный экономист, Associated General Contractors of America (AGC). После сокращения на 4 процента в 2017 году расходы на строительство дорог и улиц увеличились на 6 процентов за первые 10 месяцев 2018 года по сравнению с тем же периодом годом ранее. Увеличение произошло не за счет увеличения федерального финансирования, а за счет штатов, которые повысили ставки налога на топливо или другие источники финансирования за последние несколько лет, а также за счет увеличения платного строительства как традиционными агентствами по взиманию платы за проезд, так и государственно-частными партнерствами. Похоже, в 2019 году расходы снова увеличатсяно не в таком большом процентном соотношении, как в 2018 году.

После сокращения на 4 процента в 2017 году расходы на строительство дорог и улиц увеличились на 6 процентов за первые 10 месяцев 2018 года по сравнению с тем же периодом годом ранее. Увеличение произошло не за счет увеличения федерального финансирования, а за счет штатов, которые повысили ставки налога на топливо или другие источники финансирования за последние несколько лет, а также за счет увеличения платного строительства как традиционными агентствами по взиманию платы за проезд, так и государственно-частными партнерствами. Похоже, в 2019 году расходы снова увеличатсяно не в таком большом процентном соотношении, как в 2018 году.

IHS Markit Расходы на дороги и улицы сократились в 2017 году, в основном из-за выжидательной позиции, поскольку (в то время) новая администрация рекламировала грандиозные планы развития инфраструктуры. . По мере того как год шел, а план не был объявлен или принят, правительства штатов и местные органы власти начали договариваться о расходах в 2018 году.

Ожидается, что общие расходы на дороги и улицы увеличатся на 1,6 % по сравнению с уровнем 2017 года. В предвкушении 2019 года, в настоящее время нет федерального плана по увеличению инвестиций в инфраструктуру. Однако после промежуточных выборов появились более сильные ожидания того, что какой-либо план федерального финансирования может быть реализован в 2019 году. Финансирование любого федерального законопроекта остается основным препятствием, но правительства штатов и местные органы власти играют более активную роль в повышении доходов для провести необходимые улучшения. Мы ожидаем, что рост расходов в сегменте автомагистралей/улиц будет увеличиваться ускоренными темпами в 2019 году.. (Источник: Жаннин Катальди)

Д-р Элисон Премо Блэк, старший вице-президент и главный экономист Американской дорожно-транспортной ассоциации (ARTBA ). Ожидается, что инвестиции государственных и местных органов власти в дороги, дороги и связанные с ними объекты увеличатся до 66,5 млрд долларов США в 2019 году с 63,4 млрд долларов США в 2018 году. Это второй год подряд роста строительства общественных дорог. Реальная стоимость работ на дорогах общего пользования с поправкой на инфляцию упала до 60,6 млрд долларов в 2017 году по сравнению с 64,5 млрд долларов в 2016 году9.0003

Это второй год подряд роста строительства общественных дорог. Реальная стоимость работ на дорогах общего пользования с поправкой на инфляцию упала до 60,6 млрд долларов в 2017 году по сравнению с 64,5 млрд долларов в 2016 году9.0003

После падения на 2 процента в 2018 году до 31,2 миллиарда долларов реальная стоимость работ по строительству мостов и туннелей, как ожидается, увеличится до 31,7 миллиарда долларов в 2019 году, т. е. на 1,5 процента.

Увеличение инвестиций на федеральном уровне, уровне штатов и местном уровне продолжит поддерживать растущий рынок. Основные события включают: 1) увеличение федеральных инвестиций посредством законопроекта об ассигнованиях на 2018 финансовый год и Закона о FAST 2015 года, 2) одобрение многочисленных инициатив штатов и местных органов власти по увеличению доходов от транспорта в 2016, 2017 и 2018 годах, и 3) действия 30 штатов повысили или скорректировали ставки налога на моторное топливо и другие сборы за последние шесть лет.

Инвестиции в федеральные автомагистрали получили импульс благодаря законопроекту об ассигнованиях на 2018 финансовый год — Конгресс утвердил 2,5 млрд долларов на программы строительства автомагистралей в дополнение к увеличению на 930 млн долларов, утвержденному в рамках основной программы строительства автомагистралей в соответствии с законом FAST Act 2015 года. Влияние на рынок инвестиций Общего фонда из законопроекта об ассигнованиях будет зависеть от того, насколько быстро штаты обязуются предоставить финансирование.

Влияние на рынок инвестиций Общего фонда из законопроекта об ассигнованиях будет зависеть от того, насколько быстро штаты обязуются предоставить финансирование.

Почти 2 миллиарда долларов будут предоставлены штатам по той же формуле, что и программа федеральной помощи для строительства автомагистралей. Но штатам может потребоваться до четырех лет, чтобы выделить эти деньги, в отличие от традиционной программы, где средства должны быть выделены в течение того же финансового года. Оставшиеся 500 миллионов долларов будут распределены в рамках программы федеральных земель и земель племен, а также конкурсной программы строительства автомобильных мостов.

Единственным джокером в прогнозе является перспектива повторного утверждения Закона FAST и способность Конгресса изыскать дополнительные доходы для поддержки Целевого фонда шоссейных дорог. Если штаты начнут откладывать проекты из-за неопределенности в отношении будущего программы федеральной помощи, это сдержит рост рынка в 2019 году.

В целом ожидается, что в 2019 году активность на рынке дорожного строительства вырастет примерно в половине штатов и Вашингтоне, округ Колумбия. Еще в пяти штатах рынок должен оставаться стабильным, а в оставшихся 20 штатах активность, как ожидается, замедлится.

Строительство зданий

РМ. В 2018 году в большинстве районов страны строительство на рынке коммерческого и жилищного строительства, похоже, снова стало сильным. Каковы основные движущие силы этого строительства, и ожидаете ли вы, что этот уровень нового строительства сохранится в 2019 году в обоих сегментах рынка? В каких районах страны ожидается дальнейший рост строительной активности?

Азбука. Несмотря на то, что в 2018 году строительство квартир оставалось высоким, общие расходы больше не растут быстро. Строительство домов на одну семью сократилось в значительной степени из-за более высоких ставок по ипотечным кредитам. Коммерческое строительство, напротив, было очень популярным в ряде сегментов, включая отели и центры обработки данных.

АРУ. Расходы в 2018 году были очень сбалансированы между жилым, частным нежилым и общественным строительством. Кроме того, увеличение расходов было широко распространено по всей стране. Все штаты, кроме шести, добавили строительных рабочих в период с октября 2017 года по октябрь 2018 года. В 2019 году я ожидаю немного меньшего роста в государственном строительстве, за исключением строительства аэропортов и школ K-12. Частные нежилые категории будут умеренно положительными, причем самыми сильными категориями будут трубопроводы, склады и центры обработки данных. Росту жилищного строительства будет способствовать увеличение количества многоквартирных домов. Большинство штатов будут продолжать добавлять рабочих, если подрядчики смогут их найти.

Роберт Дитц, старший вице-президент и главный экономист Национальной ассоциации домостроителей (NAHB). Несмотря на то, что в 2018 году ожидается рост рынка индивидуального строительства, темпы его роста будут ниже, чем мы ожидали в начале года. Увеличение процентных ставок по ипотечным кредитам почти на 100 базисных пунктов в течение 2018 года в сочетании с кумулятивным эффектом предыдущего повышения цен на жилье снизило доступность жилья до 10-летнего минимума. Мы ожидаем, что ставки по ипотечным кредитам будут продолжать расти вместе с ростом 10-летней ставки, учитывая жесткую ситуацию на рынке труда и намеренную политику ФРС по дальнейшему ужесточению денежно-кредитной политики, хотя и более медленными темпами, чем ожидалось год назад.

Увеличение процентных ставок по ипотечным кредитам почти на 100 базисных пунктов в течение 2018 года в сочетании с кумулятивным эффектом предыдущего повышения цен на жилье снизило доступность жилья до 10-летнего минимума. Мы ожидаем, что ставки по ипотечным кредитам будут продолжать расти вместе с ростом 10-летней ставки, учитывая жесткую ситуацию на рынке труда и намеренную политику ФРС по дальнейшему ужесточению денежно-кредитной политики, хотя и более медленными темпами, чем ожидалось год назад.

В 2019 году мы ожидаем небольшой прирост в сегменте строительства на одну семью, но доступность жилья будет сдерживать объемы строительства в 2020 году. В сегменте многоквартирного строительства мы ожидаем примерно стабильных условий при стабилизации рынка. Однако этот уровень многоквартирного строительства выше, чем мы оценивали в прошлом году, учитывая замедление роста в 2018 году.

NAHB ожидает, что рост жилищного строительства по-прежнему будет концентрироваться на Западе и Юге, где наблюдается значительный рост числа рабочих мест и населения. Это особенно верно для рынков в горных штатах, таких как Монтана, Айдахо и Юта.

Это особенно верно для рынков в горных штатах, таких как Монтана, Айдахо и Юта.

IHS Markit. Коммерческое строительство в 2018 году оставалось стабильным, в первую очередь за счет расходов на складские, офисные и жилые помещения. Ожидается, что складские расходы снизятся, но останутся выше 10 процентов в течение года. Ожидается, что в конце 2018 года расходы на офисные помещения и жилье вырастут более высокими темпами, чем в предыдущем году. Снижение налогов, принятое в 2017 году, имело некоторые преимущества для бизнеса. Прогноз на 2019 год предполагает умеренный рост расходов на коммерческом рынке. Тарифы, принятые до 2018 года, оказывают некоторое влияние, и мы ожидаем, что офисы и жилье будут расти, но более медленными темпами в течение года.

В течение 2018 года рынок жилья оставался на прежнем уровне, при этом ожидаемые темпы роста расходов на строительство составили менее одного процента в год, что меньше, чем рост на 8 процентов в 2017 году. Рост ставок по ипотечным кредитам и рост цен сделали жилье менее доступным. Кроме того, затраты на строительство домов растут, и строители считают, что более выгодно строить большие дома, которые, как правило, выходят за рамки многих ценовых категорий потенциальных домовладельцев. Эти препятствия не позволят общему рынку жилья в 2019 году оставаться на прежнем уровне..

Кроме того, затраты на строительство домов растут, и строители считают, что более выгодно строить большие дома, которые, как правило, выходят за рамки многих ценовых категорий потенциальных домовладельцев. Эти препятствия не позволят общему рынку жилья в 2019 году оставаться на прежнем уровне..

Области, которые, как ожидается, увидят большую активность, будут на южных и западных рынках, где есть место для строительства. Это также районы с более сильным приростом населения. (Источник: Жаннин Катальди)

Работа

RM. Низкий уровень безработицы хорош для рабочих, но не так хорош для работодателей, нуждающихся как в квалифицированной, так и в полуквалифицированной помощи. На самом деле почти везде работодатели называют нехватку рабочей силы серьезной проблемой. В то время как долгосрочное решение, по-видимому, заключается в переподготовке работников и разработке большего количества программ ученичества, в краткосрочной перспективе работодатели, вероятно, приведут к повышению заработной платы, а также к большей зависимости от программ рабочих виз и эффективности, обеспечиваемой новыми технологиями. Вы видите, что эта трудовая проблема продолжает мешать строительной отрасли в 2019 году?и если да, то что могут сделать компании, чтобы смягчить его воздействие?

Вы видите, что эта трудовая проблема продолжает мешать строительной отрасли в 2019 году?и если да, то что могут сделать компании, чтобы смягчить его воздействие?

Азбука. Да, в 2019 году и, скорее всего, в дальнейшем подрядчики будут испытывать нехватку навыков. Выход на пенсию некоторых из самых опытных, квалифицированных и преданных своему делу строителей страны будет сохраняться в обозримом будущем, как и неадекватное трудоустройство более молодых рабочих. Хотя расширенные программы ученичества, переподготовки и другие методы помогут, нехватка строительных навыков, вероятно, в конечном итоге будет решена за счет появления и распространения новых технологий, включая робототехнику, дроны, 3D-печать, искусственный интеллект и модульность.

АРУ. Да, нехватка рабочих будет усиливаться по мере того, как все больше секторов будут конкурировать за рабочих. Подрядчикам необходимо применять широкий спектр подходов к найму, удержанию и замене работников.

НАХБ. По состоянию на октябрь 2018 года в строительном секторе было открыто около 300 000 рабочих мест, что значительно больше, чем год назад. В то время как замедление рынка жилья несколько ослабит повышательное давление на количество незаполненных вакансий в строительном секторе, мы ожидаем, что нехватка квалифицированной рабочей силы останется ключевым фактором, ограничивающим предложение для строительной отрасли. Решение трудовых проблем в отрасли потребует согласованных усилий строителей, работающих через государственные и местные жилищные и отраслевые ассоциации, наряду с национальными организациями, такими как Институт жилищного строительства и Национальный фонд жилищного строительства, в партнерстве с торговыми школами и общественными колледжами.

По состоянию на октябрь 2018 года в строительном секторе было открыто около 300 000 рабочих мест, что значительно больше, чем год назад. В то время как замедление рынка жилья несколько ослабит повышательное давление на количество незаполненных вакансий в строительном секторе, мы ожидаем, что нехватка квалифицированной рабочей силы останется ключевым фактором, ограничивающим предложение для строительной отрасли. Решение трудовых проблем в отрасли потребует согласованных усилий строителей, работающих через государственные и местные жилищные и отраслевые ассоциации, наряду с национальными организациями, такими как Институт жилищного строительства и Национальный фонд жилищного строительства, в партнерстве с торговыми школами и общественными колледжами.

В жилищном строительстве нехватка рабочей силы также увеличит долю рынка модульного и панельного строительства, хотя в настоящее время эти рыночные сегменты составляют менее 4 процентов от общего объема индивидуального строительства. Тем не менее, даже небольшое увеличение этой доли поможет повысить производительность труда в отрасли и помочь строителям построить больше с меньшими затратами.

Тем не менее, даже небольшое увеличение этой доли поможет повысить производительность труда в отрасли и помочь строителям построить больше с меньшими затратами.

IHS Markit. Напряженные условия на рынке труда на строительном рынке сохранятся в 2019 году, что приведет к еще одному году нехватки рабочей силы и сильному росту заработной платы в отрасли. Хорошей новостью является то, что рынок труда в строительстве реагирует на спрос. Строительная отрасль добавила 225 000 рабочих к ноябрю по сравнению с 2017 годом. Мы также ожидаем некоторого облегчения спроса, поскольку положительные эффекты Закона о снижении налогов и занятости ослабевают. Рост реальных нежилых расходов замедлится с 5,5% в 2018 году до 2,7% в 2019 году.. Рост процентных ставок также окажет давление на жилой сектор; реальные расходы на жилье снизятся на 1,1 процента в 2019 году.

Плохая новость заключается в том, что строительная отрасль находится в разгаре демографического перехода и, как ожидается, в течение следующих десяти лет уволит 30 процентов своей рабочей силы. В то время как рост спроса в следующем году, как ожидается, замедлится, а поток молодых работников улучшится, отток опытных работников будет сдерживать рынки труда в строительстве, что приведет к ускорению роста средней заработной платы в отрасли с 3,1 процента в 2018 году до 3,6 процента в 2019 году.. (Источник: Эмили Кроули )

В то время как рост спроса в следующем году, как ожидается, замедлится, а поток молодых работников улучшится, отток опытных работников будет сдерживать рынки труда в строительстве, что приведет к ускорению роста средней заработной платы в отрасли с 3,1 процента в 2018 году до 3,6 процента в 2019 году.. (Источник: Эмили Кроули )

АРТБА. Наем, обучение и удержание работников по-прежнему будут проблемой на местном уровне, уровне штата и регионе в 2019 году. В 2018 году отраслевая заработная плата работников на рабочих местах выросла в среднем на 3 %. В долгосрочной перспективе изменения в технологиях помогут повысить производительность для решения трудовых проблем.

Несмотря на эти проблемы, согласно последним результатам ежеквартального исследования рынка, проводимого ARTBA, половина подрядчиков, занимающихся строительством автомагистралей и мостов, обладает значительными возможностями для увеличения объема строительных работ по сравнению с текущим уровнем. Четырнадцать процентов респондентов заявили, что работают с нагрузкой ниже 75 процентов, а еще 36 процентов работают с нагрузкой от 75 до 9 часов.0 процентов мощности и может взять на себя больше работы.

Четырнадцать процентов респондентов заявили, что работают с нагрузкой ниже 75 процентов, а еще 36 процентов работают с нагрузкой от 75 до 9 часов.0 процентов мощности и может взять на себя больше работы.

Затраты на сырье

ринггитов. Торговая политика администрации вызвала тревогу в некоторых кругах, поскольку тарифы уже отражают более высокую стоимость некоторых видов сырья, включая сталь. Если тарифы останутся неизменными в 2019 году, какое влияние они, вероятно, окажут на стоимость сырья и какие отрасли строительной отрасли пострадают больше всего? Какие другие факторы могут сыграть решающую роль в стоимости сырья в 2019 году??

Азбука. На цены на строительные материалы в 2019 году будет влиять множество факторов. Одним из них будет ослабление мировой экономики, что в целом поможет сдержать дальнейший рост цен. Действительно, недавнее снижение цен на нефть, по крайней мере частично, объясняется более слабым, чем ожидалось, мировым спросом. Более того, внутреннее предложение в некоторых случаях увеличивалось в ответ на тарифы и более высокие цены. Это, по-видимому, относится к пиломатериалам из стали и хвойных пород. Кроме того, доллар США, вероятно, останется сильным в 2019 году., что, как правило, еще больше сдерживает рост цен на строительные материалы. Подразумевается, что цены на материалы в 2019 году могут расти не так быстро, как в течение большей части 2018 года.

Более того, внутреннее предложение в некоторых случаях увеличивалось в ответ на тарифы и более высокие цены. Это, по-видимому, относится к пиломатериалам из стали и хвойных пород. Кроме того, доллар США, вероятно, останется сильным в 2019 году., что, как правило, еще больше сдерживает рост цен на строительные материалы. Подразумевается, что цены на материалы в 2019 году могут расти не так быстро, как в течение большей части 2018 года.

AGC. Тарифы на сталь затронут еще больше подрядчиков, чем в 2018 году, когда некоторые из них были защищены за счет предварительного заказа стали или покупки из запасов. Подрядчики также могут столкнуться с тем, что некоторые клиенты откладывают или отменяют проекты, потому что их производственные затраты увеличились или их экспортные рынки иссякли.

НАХБ. Тарифы на канадские пиломатериалы хвойных пород вызвали большую волатильность цен в 2018 году. Летом 2018 года более высокие цены на пиломатериалы прибавляли 8000 долларов США за новый дом на одну семью. Дополнительные тарифы на сталь, алюминий и другие китайские товары могут увеличить затраты на разработку на 1 миллиард долларов или более в 2019 году, компенсируя некоторые преимущества снижения налогов в 2017 году. Более того, более высокие издержки, вызванные тарифами, представляют собой инфляционный риск, тем самым усиливая необходимость повышения процентных ставок и замедляя экономику в целом. Необходимо новое американо-канадское соглашение о пиломатериалах хвойных пород, и необходимо быстро решить более широкие вопросы торговли, чтобы обеспечить рост экономики.

Дополнительные тарифы на сталь, алюминий и другие китайские товары могут увеличить затраты на разработку на 1 миллиард долларов или более в 2019 году, компенсируя некоторые преимущества снижения налогов в 2017 году. Более того, более высокие издержки, вызванные тарифами, представляют собой инфляционный риск, тем самым усиливая необходимость повышения процентных ставок и замедляя экономику в целом. Необходимо новое американо-канадское соглашение о пиломатериалах хвойных пород, и необходимо быстро решить более широкие вопросы торговли, чтобы обеспечить рост экономики.

IHS Markit. Затраты на строительные материалы растут на уровне, который в последний раз наблюдался перед рецессией. Индекс затрат на строительство, отслеживаемый Бюро статистики труда, вырос почти на 7,5 процента в 2018 году. Этот совокупный индекс включает материалы и энергию, которые идут на строительство, но не включает рабочую силу. Таким образом, это хорошее отражение общей инфляции, с которой строители сталкиваются в связи с более высокими ценами на сырье в 2017 и 2018 годах. почти 30-процентное повышение цены). Тарифы раздела 232 и другие торговые решения, безусловно, сыграли важную роль в повышении цен на сырье, такое как сталь и алюминий. Мы ожидаем, что тарифы по Разделу 232 останутся в силе в 2019 году., однако цены на сталь и алюминий будут ниже по сравнению с 2018 годом. Они уже начали снижаться.

почти 30-процентное повышение цены). Тарифы раздела 232 и другие торговые решения, безусловно, сыграли важную роль в повышении цен на сырье, такое как сталь и алюминий. Мы ожидаем, что тарифы по Разделу 232 останутся в силе в 2019 году., однако цены на сталь и алюминий будут ниже по сравнению с 2018 годом. Они уже начали снижаться.

В то время как часть силы ценообразования в Соединенных Штатах можно объяснить тарифами, другая часть объяснения — это сила экономики США. С учетом фискального стимулирования роста и значительного увеличения доходов мы ожидаем, что рост ВВП в четвертом квартале составит 2,5 процента, в результате чего рост в целом за 2018 год составит 3,1 процента. Однако в следующем году мы ожидаем такую динамику, как замедление глобального роста, сильный доллар, исчезновение фискальных стимулов, ужесточение денежно-кредитной политики, нерешительность фондового рынка, последствия недавних тарифов и приближение к ограничениям мощностей, которые укажут на замедление темпов роста в США, что также окажет сдерживающее воздействие на спрос и цены на сырье. (Источник: Дени Коэнхемси )

(Источник: Дени Коэнхемси )

АРТБА. По оценкам ARTBA, общие затраты на строительство автомагистралей и мостов, которые оставались ниже общей инфляции в период с 2013 по 2016 год, выросли на 2,7 процента в 2017 году и на 3,8 процента в 2018 году, в основном из-за увеличения затрат на дизельное топливо и материалы.

Цены на материалы, используемые в проектах строительства автомагистралей, выросли в среднем на 8 процентов в 2018 году. Этот рост в значительной степени обусловлен стоимостью дизельного топлива и других энергозатрат, которые, по данным дорожных подрядчиков, выросли в среднем на 26 процентов. в Бюро статистики труда США (BLS). Аналогичный рост цен наблюдался и в других секторах строительной отрасли.

Согласно ценовым данным BLS, в 2018 году средняя цена реализации основных материалов для строительства дорог выросла на асфальт (+6 процентов по сравнению с 2017 годом), цемент (+2 процента), бетонные блоки и кирпич (+2 процента), заполнители (+3 процента), товарный бетон (+4 процента), железо и сталь (+11 процентов) и дизельное топливо (+36 процентов).

Неопределенность, вызванная тарифами на сталь и алюминий, введенными в действие в марте 2018 года, продолжит оказывать влияние на рынок дорожного строительства. Сталь является важным сырьем для транспортного строительства: на каждый доллар, потраченный на строительство шоссе и мостов, приходится 10 центов на материалы, связанные со сталью.

Трудно отделить влияние тарифов на цену стальной продукции от других рыночных сил, таких как стоимость энергии, транспорта или исходных материалов. В отчете Комиссии США по международной торговле (USITC) за 2003 год было обнаружено, что экономическое влияние тарифов на сталь, введенных администрацией Буша в 2002 году, на строительную отрасль было неоднозначным. В то время как 56 процентов подрядчиков сообщили об изменении спотовых цен на сталь, около 67 процентов строительных фирм указали, что контрактные цены не изменились. 83 процента опрошенных подрядчиков указали, что после введения тарифов не было каких-либо серьезных изменений в контрактах. 9Данные о ценах 0003

9Данные о ценах 0003

BLS показывают, что среднегодовые цены в 2018 году для производителей стали, производящих более материалоемкую продукцию, такую как стальные прутки, трубы, обсадные трубы и трубопроводы, выросли на 12–14 процентов по сравнению с 2017 годом. больше трудозатрат, таких как мостовые компенсаторы, конструкционная сталь, строительные леса, ограждения, перила и дорожные ограждения, выросли на 6-8 процентов в 2018 году по сравнению со средними ценами в 2017 году.

Общий экономический прогноз на 2019 год.

РМ. Можно ли сказать, что рост ВВП в 2018 году превзошел ожидания? Если да, то каковы были движущие силы и видите ли вы аналогичный рост в 2019 году и далее?

Азбука. Рост ВВП в 2018 году примерно совпал с ожиданиями. Многие экономисты предсказывали 3-процентный рост в этом году, и, похоже, именно этого достигла экономика. В следующем году начнется период замедления экономического роста с ослаблением корпоративных инвестиций.

АРУ. Расширение продолжится в 2019 годуно стимул, обеспечиваемый Законом о сокращении налогов и создании рабочих мест 2017 года, исчезнет, и тарифы могут стать более тормозящими, чем в 2018 году. У меня нет прогнозов на период после 2019 года, но пока не вижу причин ожидать рецессии.

НАХБ. Рост ВВП в 2018 году составил чуть менее 3 процентов, хотя NAHB прогнозировал его с учетом подъема, обеспечиваемого налоговой реформой и снижением налогов. В 2019 году мы призываем к более медленным темпам роста на уровне 2,5 процента и ближе к 1 проценту в 2020 году, поскольку более высокие процентные ставки замедляют не только рынок жилья. Наше моделирование показывает, что ФРС, скорее всего, повысит ставки только дважды в 2019 году., что приводит к паузе для оценки рыночных данных.

С другой стороны, рынок жилья выиграет от благоприятных демографических попутных ветров, включая то, что миллениалы все чаще переходят от аренды жилья к собственности. Фактически, из-за этого старения в США девять кварталов подряд наблюдался довольно устойчивый рост спроса на рынке жилья в сфере собственности. Кроме того, почти 50-летний минимум уровня безработицы поддерживает спрос как на аренду, так и на продажу жилья.

Кроме того, почти 50-летний минимум уровня безработицы поддерживает спрос как на аренду, так и на продажу жилья.

Тем не менее, увеличение ставок по ипотечным кредитам почти на 100 базисных пунктов оказало более сильное, чем ожидалось, воздействие на спрос на жилье в этом году этим летом и осенью. Это ясно отразилось в ноябрьском выпуске индекса рынка жилья NAHB/Wells Fargo, который в ноябре упал на 8 пунктов до уровня 60 — все еще положительно, но это было самое низкое значение за два года и самое большое падение за четыре года. Если рост доходов не ускорится, можно ожидать дальнейшего снижения доступности жилья в 2019 году., что приведет к торможению экономики, связанному с недвижимостью.

IHS Markit. Наш текущий прогноз заключается в том, что общий рост ВВП в 2018 году достигнет 3,1 процента, что является лучшим показателем с 2004 года. высокий уровень уверенности как потребителей, так и бизнеса будет способствовать развитию экономики в 2019 году более медленными, но все же опережающими тренд 2,4-процентными темпами. Это подтолкнет уровень безработицы к циклическому минимуму в 3,4 процента, в то время как «базовая» инфляция превысит 2 процента.

Это подтолкнет уровень безработицы к циклическому минимуму в 3,4 процента, в то время как «базовая» инфляция превысит 2 процента.

К концу 2019 года экономическая среда изменится. Стимул от недавнего снижения налогов и увеличения расходов будет ослабевать, а бюджетного сокращения в 2020 году можно будет избежать только с помощью законодательства, которое может стать проблемой для нового разделенного Конгресса. Ужесточение денежно-кредитной политики станет ограничительным. Мировой рост, пик которого пришелся на 2017 год, замедлится, даже если курс доллара останется высоким. Негативное воздействие недавно введенных тарифов будет накапливаться, а восстановление жилищного строительства, обусловленное демографическими факторами, достигнет пика. Способность экономики расти будет ограничена ее близостью к потенциалу.

Замедление кажется неизбежным, а спад становится все более вероятным. Чтобы сообщить об этих рисках, прогноз показывает замедление экономики в 2020 году, а затем вступление в умеренную «рецессию роста» в 2021 году, что делает 2018 год настолько хорошим, насколько это возможно на данный момент. (Источник: экономический комментарий США, IHS Markit, ноябрь 2018 г.)

(Источник: экономический комментарий США, IHS Markit, ноябрь 2018 г.)

Обзор подержанного оборудования

Поставка хорошего подержанного оборудования по-прежнему мало, а спрос высок. Поскольку более широкий рынок начинает замедляться, потребность в качественных бывших в употреблении устройствах останется высокой в первой половине 2019 года.. Узнайте о факторах, способствующих этой неизменной прочности, на сайте www.ForConstructionPros.com/21041334.

ARA Квартальный прогноз аренды подтверждает, что замедление роста будет опережать 2018 г.

Февральский строительный строительство начинает на 3% на общественных работах, жилье снижается

[Видео] Строительные экономисты. Ведущий подрядчик использует 3D-мощение

Больше информации о заливке: безопасность на бетонной строительной площадке

Спокойствие для операторов автонасосов: решения по настройке оборудования для бетонной промышленности

Телескопические погрузчики предлагают возможности 3-в-1 для строительных площадок, которым нужны многозадачные герои

Премьера новых продуктов от Wacker Neuson на CONEXPO -CON/AGG

Компания Wacker Neuson приглашает участников выставки CONEXPO-CON/AGG 2023 посетить стенд W43501, чтобы ознакомиться с различными новыми продуктами, представленными производителем оборудования.