Норвегия | Planet

Норвегия | PlanetAccessibility Options

Text Size

Listen To Page

Night Reading

Contrast

Color Themes

Для более быстрого отслеживания возвратов Tax Free, введите данные вашей формы Tax Free ниже. Не используйте пробелы или дефисы – только цифры и буквы.

Если у вас есть вопрос о статусе вашего возврата, пожалуйста нажмите здесь.

Для получения информации о покупках по системе Такс Фри в Объединенных Арабских Эмиратах, пожалуйста, перейдите на специальный веб-сайт ОАЭ нажав здесь.

Чтобы узнать о покупках такс фри в Финляндии, посетите нашу финскую интернет страницу.

К сожалению, номер Такс Фри формы:

не был найден в нашей системе.

Для более подробной информации, пожалуйста, нажмите здесь для введения данных формы Такс Фри, или напишите нам здесь

com

comВведите номер штрих-кода вашей формы Такс Фри:

reCAPTCHA is required.

Отследить возврат

Каждая форма Такс Фри имеет уникальный номер – обычно его можно найти в верхней части формы.

Если вам нужна дополнительная помощь, воспользуйтесь ссылками ниже:

- Обслуживание клиентов по конкретным запросам о формах Такс Фри (пожалуйста, приготовьте номер и данные формы)

- Ответы на ваши вопросы

- Как заполнить форму Такс Фри

- Как совершать покупки по системе Такс Фри

Мы не получили Вашу подтвержденную форму Tax Free для возврата НДС, поэтому с Вашей карты будут/ были списаны средства, в соотвествиями с условиями, которые Вы подписали когда получили возврат наличными.

Чтобы получить дополнительную информацию, откройте https://www.planetpayment.com/media/4226/planet-website-charges_russian.pdf

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице.

Ваша форма Tax Free, была успешно получена и мы обрабатываем Ваш возврат. Если Вы выбрали один из ниже перечисленных методов возврата, то Вы можете ожидать получение возврата в течение 30 дней:

- Кредитная/ дебетовая карта

- Alipay

- Чек

- Банковский перевод

- Ctrip Pass

Если Вы не получите возврат после 30 дней, или у Вас возникнут другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице.

Ваша форма Tax Free не полуена.

Пожалуйста, убедитесь, что Вы отправили Вашу форму Tax Free в один из наших офисов. Полный список наших офисов Вы можете найти тут: https://www.planetpayment.com/ru/contact-us/

Если Вы выслали Вашу форму Tax Free недавно, пожалуйста, ожидайте завершения процесса возврата в течение 30 дней.

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице.

У нас возникли проблемы с обработкой Вашей формы Tax Free, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице.

Мы получили Вашу подтвержденную форму Tax Free и выслали соотвествующую сумму на Ваш счет, после списания. Пожалуйста, обратите внимание, что невыполнение условий может нести за собой дополнительные платы.

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице

https://www.planetpayment.com/en/tax-refund-customer-services/

Мы получили Вашу форму Tax Free, а Ваш возврат был выплачен одним из ниже перечисленных методов:

- Наличные

- Alipay instant refund

- WeChat instant refund

Процесс возврата считается завершенным.

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице

https://www. planetpayment.com/en/tax-refund-customer-services/

planetpayment.com/en/tax-refund-customer-services/

Ваш возврат был выплачен одним из ниже перечисленных методов:

- Кредитная/ дебетовая карта

- Alipay

- Чек/ предоплаченная карта

- Банковский перевод

- Ctrip Pass

Пожалуйста, обратите внимание, что переводы могут занимать до 10 рабочих дней. Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free

https://www.planetpayment.com/en/tax-refund-customer-services/

Мы получили Вашу форму Tax Free и процесс возврата считается завершенным.

Ваша сумма возврата была вычтена из суммы покупки в магазине.

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице

https://www.planetpayment.com/en/tax-refund-customer-services/

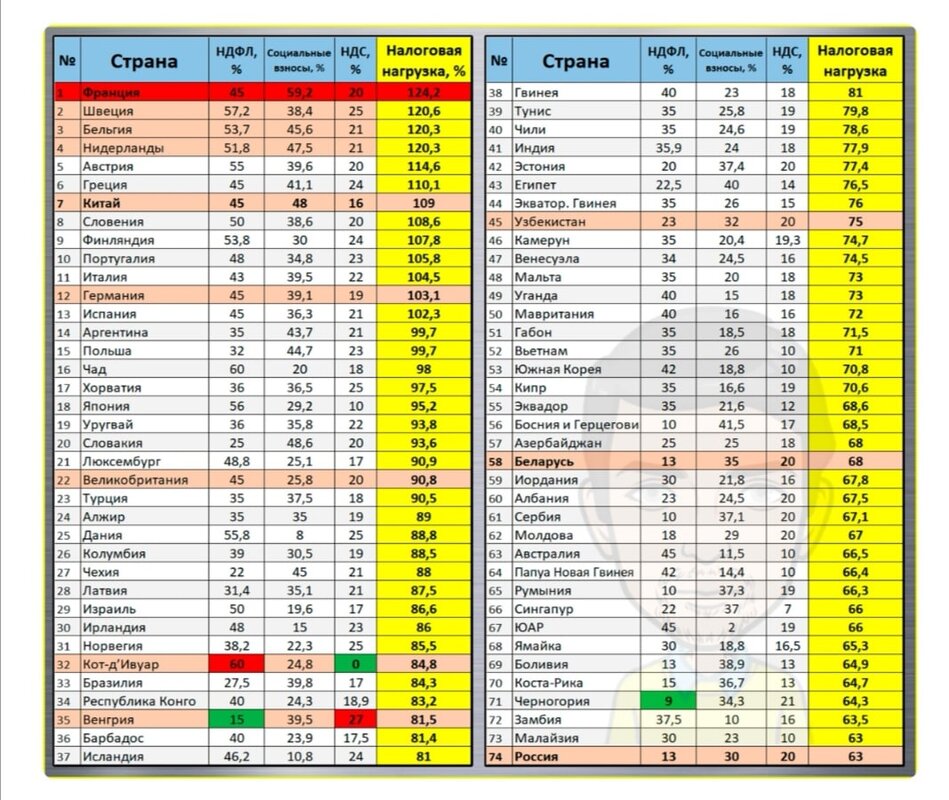

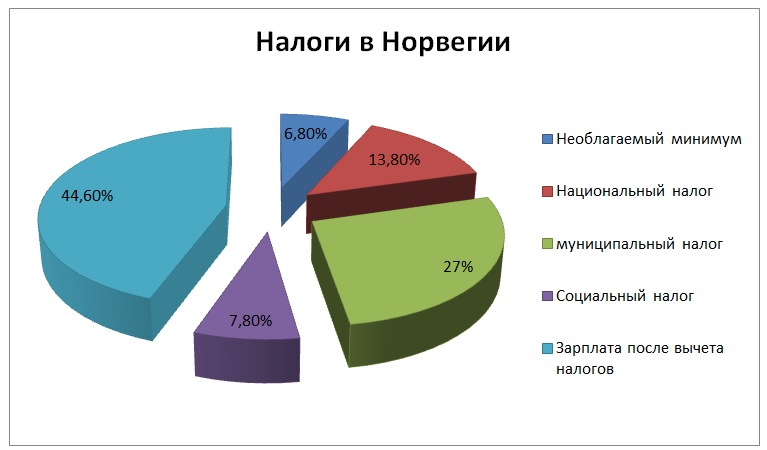

Ставка НДС 25%

Стандартная ставка НДС: 25%; продукты питания: 15%. Фактический размер возмещения зависит от потраченной суммы и правил магазина.

Фактический размер возмещения зависит от потраченной суммы и правил магазина.

-

Покупатели, имеющие право на возврат НДС/налога с продаж:

Лица, не являющиеся резидентами Скандинавских стран

-

Валюта:

NOK (норвежская крона)

-

ставка НДС

25%

-

Минимальная сумма покупки:

315 норвежских крон за покупки, сделанные в течение дня в одном магазине

-

Срок для получения таможенного подтверждения:

30 дней с даты покупки

Сделав покупки, оформите возврат налога (Tax Free)

Предъявите форму возврата налога в офис Planet для подтверждения вывоза товаров

Верните форму возврата налога компании Planet и получите возмещение

Для получения подтверждения в офисе Planet необходимо предоставить:

Заполненная форма возврата налога

Приобретенные товары и чеки

Паспорт и проездные документы

Где подтвердить вывоз товаров?

- В пункте пересечения границы Норвегии.

Варианты возврата НДС:

- Услуга City Cash. Вы обязаны предоставить Planet форму в соответствующий офис Planet в течение 21 дня с даты получения возврата налога. Представители Planet проверят вывозимый товар и заберут форму такс фри вместе с чеком покупки. В случае непредоставления Planet формы в течение данного срока, сумма будет списана с крединой карты, которая была предоставлена во время возврата. Чтобы воспользоваться услугой City Cash, сумма покупки должна быть выше 1500 норвежских крон за ваучер.

- Услуга Airport Cash*

- Кредитная карта (в том числе кредитная или дебетовая карта UnionPay)

- Alipay

*За услугу взимается комиссия

Совет:

- Позаботьтесь о том, чтобы у вас было достаточно времени для подтверждения вывоза товаров до пересечения сухопутной или морской границы либо до отправления рейса.

- Путешественники могут получить таможенную печать и возврат за норвежские формы такс фри во всех аэропортах Северной Европы, где находятся офисы Planet.

В столице Норвегии продаются товары на любой вкус и кошелек.

Центр города, то есть улица Карла Йоханса и примыкающий к ней район, является пешеходной зоной. Здесь сосредоточено множество торговых точек Осло и находятся флагманские магазины знаменитых брендов и марок класса люкс, а также несколько превосходных торговых центров и универмагов.

Улица Акерсгата

- Пересекает улицу Карла Йоханса. На улице Акерсгата находятся фешенебельные магазины, например Louis Vuitton и Mulberry, а на соседней улице Гренсен расположены многочисленные магазины обуви.

Oslo City

- Один из крупнейших торговых центров столицы. На пяти этажах торгового центра разместились рестораны и более 90 магазинов, предлагающих продукцию известных международных брендов.

Steen & Strøm (на улице Недре Слоттсгате)

- Универмаг, в котором представлены коллекции преимущественно норвежских и скандинавских дизайнеров.

Здесь есть одежда на любой вкус, в том числе товары известных брендов.

Здесь есть одежда на любой вкус, в том числе товары известных брендов.

GlasMagasinet

- Один из старейших универмагов Норвегии, открывшийся в 1899 году. Расположен в центре города, на улице Сторторвет.

- Основную часть ассортимента универмага составляют ювелирные украшения, стеклянные изделия и подарки. Здесь также можно приобрести все элементы национального норвежского костюма — бюнада.

Paléet

- Универмаг, специализирующийся на товарах престижных дизайнерских брендов, таких как Michael Kors и Alexander Mcqueen.

- Однако самым крупным фешенебельным универмагом города является Eger Karl Johan, расположенный недалеко от Paléet, на улице Карла Йоханса. Универмаг Eger Karl Johan предлагает одежду и обувь делового стиля, а также модные и изысканные модели повседневной одежды и обуви для мужчин и женщин. Здесь продаются товары 300 международных брендов, в том числе Givenchy, Lanvin, Michael Kors, Stella McCartney и Valentino.

Майорстуэн

- Дорогой квартал, расположенный в центре города. Удачное место для покупки одежды и обуви. Улицы Богстадвейен и Хегдехаугсвейен и примыкающие к ним районы отличаются большим разнообразием магазинов престижных и бюджетных сетей, торгующих мужской и женской одеждой и обувью.

Район Грюнерлёкка

- Вдоль улиц этого района вытянулись ряды магазинов, в которых продается одежда, гончарные и прочие ремесленные изделия. Самое большое количество магазинов находится на улице Торвальд Мейерс, а также на прилегающих к ней улицах.

- Район неофициально называют Гринвич-Виллидж Осло, в том числе благодаря тому, что здесь находятся магазины, в которых продаются одежда и аксессуары норвежских дизайнеров нового поколения.

Налог на добавленную стоимость (НДС) в Норвегии

- EUR/USD: волновой анализ и прогноз на 10.02.23 – 17.02.23

- Сильный вождь – сильная крона.

Прогноз от 10.02.2023

Прогноз от 10.02.2023 - USD/СAD: волновой анализ и прогноз на 10.02.23 – 17.02.23

- Краткосрочный прогноз по нефти, золоту и EURUSD на 10.02.2023

- Доллар не падает в обморок. Прогноз от 10.02.2023

- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 10.02.2023

- Видеообзор: прогноз по S&P 500, нефти и золоту от 09.02.2023

- Краткосрочный прогноз по нефти, золоту и EURUSD на 09.

02.2023

02.2023 - Фунт накрыло американской артиллерией. Прогноз от 09.02.2023

- Доллар идет за умными деньгами. Прогноз от 09.02.2023

- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 09.02.2023

- GBP/USD: волновой анализ и прогноз на 03.02.23 – 10.02.23

- EUR/USD: волновой анализ и прогноз на 03.02.23 – 10.02.23

- USD/JPY: волновой анализ и прогноз на 03.02.23 – 10.02.23

- WTI Crude Oil: волновой анализ и прогноз на 03.

02.23 – 10.02.23

02.23 – 10.02.23

USD/CHF

0.9236

USD/JPY

131.38

AUD/USD

0.6919

GBP/USD

1.2058

EUR/USD

1.0678

USD/CAD

1.3343

- Биржевой портал № 1

- Макроэкономическая статистика

- Налог с продаж

- Норвегия

Размер НДС в Норвегии

| Показатель | Значение | Период |

|---|---|---|

| Налог с продаж | 25 % | 2022 |

- Налог с продаж

Последние данные по Налогу с продаж в Норвегии (%)

- График

- История

Какой размер НДС в Норвегии?

- Налог на добавленную стоимость в Норвегии остался без изменений и составил 25 % в 2022.

Максимальная ставка достигала 25 %, а минимальная 25 %.

Максимальная ставка достигала 25 %, а минимальная 25 %. - Данные публикует Ежегодно Налоговая администрация.

| 25 | 2022 | 25.10.2022 |

| 25 | 2021 | 26.05.2021 |

| 25 | 2020 | 28.01.2020 |

| 25 | 2019 | 26.03.2019 |

| 25 | 2018 | 11.01.2018 |

| 25 | 2017 | 11.08.2017 |

| 25 | 2016 | 31. 12.2016 12.2016 |

| 25 | 2015 | 31.12.2015 |

История по Налогу с продаж по премьер министрам (%)

Налог с продаж в Норвегии по премьер министрам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Эрна Солберг | 16.10.2013 – | 25.0000 | 25.0000 | 25.0000 | 25.0000 | 0.00% |

1

2

3

4

5

6

7

8

9

10

Норвегия – Корпоративный – Прочие налоги

Налог на добавленную стоимость (НДС)

Общая ставка НДС составляет 25% и применяется ко всем поставкам товаров и услуг, не подпадающим под другую ставку или освобождение. Пониженная ставка в размере 15% применяется к поставкам продуктов питания и напитков, за исключением табака, алкоголя, лекарств и воды из водопроводных сооружений. Пониженная ставка не распространяется на поставку продуктов питания и напитков, потребляемых в ресторанах и других заведениях общественного питания.

Пониженная ставка в размере 15% применяется к поставкам продуктов питания и напитков, за исключением табака, алкоголя, лекарств и воды из водопроводных сооружений. Пониженная ставка не распространяется на поставку продуктов питания и напитков, потребляемых в ресторанах и других заведениях общественного питания.

Ставка НДС 12% применяется к внутренним пассажирским перевозкам и закупке таких услуг, внутренним паромным перевозкам, связанным с перевозкой транспортных средств, услугам по размещению, билетам в кино, музеям и галереям, билетам в парки развлечений и на спортивные мероприятия.

Освобождения с зачетом (с нулевой ставкой) включают, но не ограничиваются следующим (обратите внимание, что могут существовать особые условия для применения освобождений):

- Экспорт товаров и услуг.

- Товары и услуги для норвежских оффшорных судов и судов-нерезидентов.

- Передача действующего предприятия.

- Поставка газет (в том числе электронных), книг (в том числе электронных на 1 июля 2019 г.

) и электронных изданий (на 1 июля 2019 г.)).

) и электронных изданий (на 1 июля 2019 г.)). - Продажа морских и воздушных судов для использования в налогооблагаемой деятельности.

- Продажа судов для поисково-спасательных работ.

Исключения без кредита включают, но не ограничиваются следующим (обратите внимание, что могут быть особые условия для применения исключений):

- Предоставление произведений искусства, принадлежащих художнику.

- Медицинские услуги.

- Социальные услуги.

- Финансовые услуги, включая банковские услуги, страхование и продажу акций (субъекты сектора финансовых услуг, как правило, облагаются специальным налогом на финансовую деятельность, см. ниже ).

- Образовательные услуги.

- Продажа и аренда недвижимого имущества (размещение и аренда парковочных мест облагаются налогом).

- Услуги учреждений культуры и развлечений.

Освобождение, при котором предоставляется возможность налогообложения, включает сдачу в аренду недвижимого имущества арендаторам, облагаемым налогом на добавленную стоимость, после специальной регистрации плательщика НДС в органах по НДС. Обратите внимание, что обычное предприятие, зарегистрированное как плательщик НДС, не обязано специально регистрироваться для сдачи в аренду имущества.

Порог регистрации достигается, когда поставки, облагаемые НДС в соответствии с норвежским законодательством об НДС (включая самостоятельную поставку), превышают 50 000 норвежских крон (NOK) в течение 12-месячного периода. Для благотворительных и общественных учреждений и организаций порог составляет 140 000 норвежских крон.

С апреля 2020 года упрощенная схема регистрации НДС применяется для продажи товаров B2C стоимостью менее 3000 норвежских крон за единицу (НДС при электронной торговле или VOEC). Схема не распространяется на продукты питания и товары, облагаемые акцизами. Аналогичная упрощенная схема регистрации также применяется к поставкам электронных услуг B2C (VOES). Ни одна из упрощенных схем регистрации не дает права на вычет входного НДС.

Аналогичная упрощенная схема регистрации также применяется к поставкам электронных услуг B2C (VOES). Ни одна из упрощенных схем регистрации не дает права на вычет входного НДС.

Таможенные пошлины

Таможенные пошлины на сельскохозяйственную продукцию весьма высоки, и их необходимо уплачивать при ввозе. Однако часто можно частично или полностью избежать таможенных пошлин на эти продукты, предварительно обратившись в сельскохозяйственные органы за освобождением. Некоторые из этих исключений подлежат тарифным квотам.

Одежда и некоторые другие текстильные изделия также облагаются таможенными пошлинами при ввозе в Норвегию, но импорт в рамках соглашений о свободной торговле (например, ЕЭЗ с ЕС) и Общей системы преференций (для развивающихся стран) не облагается. В результате одежда, как правило, не будет облагаться таможенными пошлинами, если импортер представит необходимые сертификаты происхождения.

Нет таможенных пошлин на другие товары, кроме сельскохозяйственной продукции, одежды и текстильных изделий.

Акцизные налоги

Акцизные налоги рассчитываются на импорт и внутреннее производство следующих товаров:

- Нефтепродукты, включая газ.

- Смазочное масло.

- Алкогольные напитки, включая упаковку для напитков.

- Упаковка для напитков (акциз на безалкогольные напитки отменен с 1 июля 2021 года, но акциз на упаковку для напитков остается).

- Этанол технический.

- Табак.

- Сахар (т. е. сахар-песок, сахарная пудра, рафинированный, жемчужный сахар и т. д.).

- TRI/PER, включая продукты, содержащие химические вещества TRI/PER.

- ГФУ/ПФУ, включая продукты, содержащие пропелленты ГФУ/ПФУ.

- Дикие морские ресурсы (например, рыба, морские млекопитающие, другие морские организмы и растения).

- Производство рыбы (т.

е. производство лосося, форели и радужной форели на рыбных фермах).

е. производство лосося, форели и радужной форели на рыбных фермах). - Береговая ветроэнергетика.

Существуют также акцизные сборы, связанные со следующим:

- Регистрация транспортных средств.

- Использование транспортных средств, дорожный налог на топливо.

- Выбросы NOx.

- Продажа электроэнергии.

- Авиапассажиры (налог на авиапассажиров отменяется в течение 2021 года из-за COVID-19).

- Сжигание отходов.

Налог на имущество

Недвижимость может при определенных условиях облагаться налогом на имущество. Разным муниципалитетам решать, хотят ли они облагать налогом недвижимость. Не все муниципалитеты взимают налог на недвижимость. Применяемая ставка варьируется от 0,1% до 0,7%, что определяется муниципалитетом. Налоговой базой обычно является расчетная рыночная стоимость (с некоторыми корректировками). Максимальная ставка налога на имущество для частных домов и объектов отдыха составляет 0,4%.

Максимальная ставка налога на имущество для частных домов и объектов отдыха составляет 0,4%.

Производственное оборудование и производственные установки освобождаются от налога на имущество с 2019 года с семилетним переходным периодом.

Производители гидроэлектроэнергии должны платить налог на имущество с капитализированной стоимости гидроэлектростанции с использованием процентной ставки на капитал в размере 4,5%. Однако база для расчета налога на имущество должна находиться в диапазоне от 0,95 до 2,74 норвежских крон за кВтч средней выработки электростанции за последние семь лет. Для гидроэлектростанций номинальной мощностью менее 10 000 кВА налоговая база будет равна налоговой стоимости для целей налога на прибыль.

Гербовый сбор

Налог взимается при регистрации перехода права собственности на недвижимое имущество. Налог рассчитывается по ставке 2,5% от справедливой рыночной стоимости.

Налог на имущество

Нет налога на имущество или других налогов на капитал для компаний с ограниченной ответственностью, инвестиционных фондов, государственных предприятий (в соответствии с Законом о государственных предприятиях), межмуниципальных компаний и компаний, в которых кто-либо владеет часть или получает доход от, когда ответственность по обязательствам компаний ограничивается капиталом компаний.

Некоторые институциональные держатели (например, компании взаимного страхования, сберегательные банки, кооперативы, налогооблагаемые пенсионные фонды, частные финансовые учреждения, ассоциации ипотечных кредитов) платят 0,25% (государственный) налог на имущество. Максимальная ставка налога на имущество для юридических лиц составляет 0,95% (данные штата и муниципалитета за 2022 финансовый год).

По состоянию на 2022 доходный год акции котируемых компаний с ограниченной ответственностью и фондов акций оцениваются в 65% котируемой стоимости на 1 января года, следующего за соответствующим доходным годом, для целей налога на чистое имущество. Если котировки котируются как на норвежской, так и на иностранной фондовой бирже, будет применяться курс норвежской фондовой биржи. Если не указано, базой для налогообложения, как правило, является чистая налогооблагаемая стоимость компании для целей налога на имущество по состоянию на 1 января рассматриваемого доходного года. Базой для налогообложения некотируемых акций иностранных компаний является, в качестве отправной точки, предполагаемая рыночная стоимость акций на 1 января отчетного года.

Налоги на заработную плату

Нет налогов на заработную плату, кроме взносов в государственное страхование и налога на финансовую деятельность ( см. ниже ).

Взносы на государственное страхование

Работодатели обязаны уплачивать взносы на национальное страхование с брутто-зарплаты работников. Ставка взноса работодателей варьируется от 0% до 14,1% в зависимости от муниципалитета головного офиса предприятия. Взнос сообщается и выплачивается раз в два месяца.

Налог на финансовую деятельность

Субъекты сектора финансовых услуг, как правило, облагаются специальным налогом на заработную плату. Ставка налога составляет 5% и рассчитывается на основе заработной платы. Компании, сотрудники которых используют более 30% своего времени на финансовые услуги, освобожденные от НДС, будут охвачены налогом.

Налог на выезд

Правила выхода взимают налоги при миграции активов или обязательств. Налог рассчитывается исходя из начисленной, но нереализованной прибыли на момент миграции по ставке 22% (25%). Налог на выезд также взимается, если налогообложение норвежских КИК перестает действовать из-за того, что требование контроля больше не соблюдается, или если:

Налог на выезд также взимается, если налогообложение норвежских КИК перестает действовать из-за того, что требование контроля больше не соблюдается, или если:

- Норвежская компания-налоговый резидент переводит свое налоговое резидентство (эффективное управление) в другую страну

- у норвежской налоговой компании-резидента есть активы или обязательства, которые передаются постоянному представительству, освобожденному от налогов в соответствии с СИДН, или

- иностранная компания имеет активы или обязательства, которые передаются от норвежского представительства в головной офис или иностранному представительству той же компании.

Передача активов или обязательств от ПП норвежской компании к другому ПП в стране, где данное ДИДН основано на кредитном методе, не считается налогооблагаемым событием.

Активы, выведенные за пределы норвежской налоговой юрисдикции, считаются налогооблагаемыми событиями, но начисление налога может быть отложено при соблюдении определенных условий. Основные условия заключаются в том, что налогоплательщик является резидентом ЕЭЗ/ЕС и предоставил гарантию уплаты отложенного налога и процентов.

Основные условия заключаются в том, что налогоплательщик является резидентом ЕЭЗ/ЕС и предоставил гарантию уплаты отложенного налога и процентов.

Правила исключения De minimis применяются при определении возможности взимания выездного налога. Выходной налог на передачу материальных активов применяется только в том случае, если нереализованный прирост капитала превышает 5 миллионов норвежских крон. Выходной налог на передачу других активов и обязательств применяется только в том случае, если нереализованный прирост капитала превышает 1 миллион норвежских крон.

Налог на двуокись углерода (CO2)

Налог на CO2 рассчитывается на сжигаемую в факелах нефть и на природный газ, выбрасываемый в воздух, а также на CO2, выделяемый из нефти и выбрасываемый в воздух, а также на установки, используемые для добыча или транспортировка нефти. Налог на CO2 считается обычными операционными расходами для целей налога на прибыль и является полностью вычитаемой стоимостью как для корпоративных, так и для специальных налоговых расчетов.

| Тип нефти | норвежских крон за л/см3/кг |

| Бензин | 1,78 |

| Нефть: | |

| Дизельное топливо, дизельное топливо | 2,05 |

| Остаток | 2,58 |

| Керосин для авиационных турбин, подлежащий квотированию | 1,61 |

| Керосин для авиационных турбин | 1,96 |

| Бытовой газ: | |

| Природный газ | 1,52 |

| Сжиженный газ | 2,30 |

| Природный газ по сниженной ставке | 0,066 |

| Природный газ по сниженным тарифам для тепличных хозяйств | 0,15 |

| Льготный газ | 0,00 |

| Сжиженный нефтяной газ для тепличного хозяйства | 0,23 |

| Налог на сжигание отходов, NOK за тонну Co2 | 192 |

| Континентальный шельф: | |

| Дизельное топливо, дизельное топливо | 1,65 |

| Остаток | 1,65 |

| Природный газ | 10,66 |

Налог на природные ресурсы

Гидроэнергетическая деятельность облагается налогом на природные ресурсы в размере 0,013 норвежских крон за кВт·ч, определяемым на основе 1/7 произведенного кВт·ч за отчетный доходный год и за шесть предыдущих лет. Налог на природные ресурсы засчитывается в счет стандартного налога на прибыль.

Налог на природные ресурсы засчитывается в счет стандартного налога на прибыль.

Ведение бизнеса в Норвегии – Как получить возмещение НДС

Если вы путешествуете или ведете бизнес с компаниями в Норвегии, вы можете платить НДС на расходы, понесенные в стране. При стандартной ставке НДС в размере 25% стоимость НДС может возрасти очень быстро. Если вы уплатили НДС в…

Блог 14 мая 2020 г.

By Suzanne Yule

Если вы путешествуете или ведете бизнес с компаниями в Норвегии, вы можете платить НДС на расходы, понесенные в стране. При стандартной ставке НДС в размере 25% стоимость НДС может возрасти очень быстро. Если вы платили НДС в Норвегии в 2019 году, вы можете иметь право на возмещение; однако срок подачи претензий стремительно приближается, а часы тикают!

Исторически у компаний, работающих в Норвегии, которые платили норвежский НДС на расходы внутри страны, было только 6 месяцев с конца календарного года, чтобы подать претензию. Это означало, что предприятия должны были подать норвежское заявление о возмещении НДС до 30 июня в отношении НДС, уплаченного в предыдущем году подачи заявления. Однако для норвежского НДС, уплаченного с 1 января 2019 г.до 31 декабря 2019 г. этот крайний срок был изменен на 30 90 291 сентября.

Это означало, что предприятия должны были подать норвежское заявление о возмещении НДС до 30 июня в отношении НДС, уплаченного в предыдущем году подачи заявления. Однако для норвежского НДС, уплаченного с 1 января 2019 г.до 31 декабря 2019 г. этот крайний срок был изменен на 30 90 291 сентября.

Учитывая текущую пандемию COVID-19, это даст предприятиям время для подачи ежегодных требований и может обеспечить долгожданный приток денежных средств в эти трудные времена.

Кто может подать возмещение?

Любой британский бизнес, который проводил трансграничные операции в Норвегии, где он не зарегистрирован, имеет право на возмещение НДС, взимаемого в соответствии с местными правилами возмещения НДС Норвегии.

Сколько НДС можно возместить?

Требования облагаются нормами НДС в Норвегии. Общие приемлемые расходы, по которым могут быть поданы претензии, включают:

- Товары

- Вход на ярмарки и выставки

- Проживание в гостинице без питания

- Логистические услуги

Обычно возврат должен составлять не менее 2000 норвежских крон; однако, если претензия касается полного года или оставшейся части года, претензия может составлять всего 200 норвежских крон.

Сроки

Претензия должна быть представлена в Норвежское налоговое управление до 30 сентября 2020 года для счетов, которые были подняты в период с 1 января 2019 года по 31 декабря 2019 г.

. Для подачи заявления на возмещение НДС необходимо использовать форму RF-1032. Форма должна быть заполнена в электронном виде на норвежском, шведском, датском или английском языках. Затем заполненную форму следует распечатать, подписать и отправить норвежским властям по почте.

К форме должны быть приложены:

- Копии счетов-фактур;

- Свидетельство о налоговом статусе от HMRC и

- Доверенность (при подаче заявления через агента)

Обработка заявок может занять до шести месяцев.